Bu sayfa üyelerimizin ekranın sağında bulunan “Bu alana not al” düğmesine tıklayarak rehber üzerine not alınabilmesi için pdf yerine sayfa olarak tasarlanmıştır.

Rehberi PDF olarak okumak için tıklayın.

GELİR VERGİSİ İADE REHBERİ

VERGİ İADESİ BAŞVURU KILAVUZU

──────────────────────────────────────────

MAHSUBEN ve NAKDEN İADE · GEKSİS · GVK md.40-41-68

İStenilen Belgeler · Kontrol Listesi · Hak Düşürücü Süreler Gider Kısıtlamaları · Özelgeler · Danıştay Kararları · 15 Örnek

──────────────────────────────────────────

NİSAN 2026 | 2025-2026 Güncel Mevzuat | v3.0

⚠ Bu rehber bilgilendirme amaçlıdır. Hukuki bağlayıcılığı yoktur. Bazı veriler güncel olmayabilir. Her işlemde güncel mevzuat esas alınmalıdır.

Çorum Vergi Dairesi Müdürü Ferhat Yüksel

BÖLÜM 1 – GİRİŞ, TEMEL KAVRAMLAR VE YASAL ÇERÇEVE

- Gelir Vergisi İadesinin Hukuki Temeli ve Önemi

Gelir vergisi iadesi; gerçek kişi mükellefin takvim yılı içinde tevkifat (stopaj), geçici vergi ödemesi veya doğrudan beyan yoluyla Hazine’ye aktardığı tutarların, yıllık gelir vergisi beyannamesi üzerinde hesaplanan nihai vergiden fazla çıkması durumunda, bu fazlalığın mükellefe iade edilmesi işlemidir. İade bir takdir yetkisi değil; mükellefin kanuni hakkıdır.

İade iki temel yöntemle gerçekleştirilir: (1) Mahsuben iade – mevcut veya gelecek vergi borçlarına sayılması, (2) Nakden iade – doğrudan banka hesabına ödeme. Her iki yöntemin farklı şart, belge ve prosedürleri bulunmaktadır.

▶ VUK md.112/4 – İade Faizi Güvencesi: Fazla veya yersiz tahsil edilen vergiler; mükellefin eksiksiz başvurusundan itibaren 3 ay içinde iade edilmezse, bu sürenin sonundan başlayarak her ay için 6183 sayılı Kanun md.51 kapsamında tecil faizi oranında (2026 itibarıyla yıllık %39) İADE FAİZİ işler. Faiz, yalnızca eksiksiz ve usulüne uygun başvurularda işler; eksik belgeli başvurularda bu süre işlemez.

- Kapsamlı Mevzuat Tablosu

Mevzuat | Madde/No | Konu – Ne Düzenler | R.G. / Tarih |

193 sayılı GVK | md.94 | Tevkifat zorunluluğu, oranlar, sorumlular | Yürürlükte |

GVK | md.121 + Mük.120 | Mahsup hakkı ve geçici vergi mahsubu | Yürürlükte |

GVK | Mük. md.121 | %5 vergi indirimi – uyumlu mükellef | Yürürlükte |

GVK | md.40 | Ticari kazançta İNDİRİLECEK giderler | Yürürlükte |

GVK | md.41 | Ticari kazançta İNDİRİLEMEYECEK giderler (KKEG) | Yürürlükte |

GVK | md.68 | Serbest meslek kazancında giderler | Yürürlükte |

GVK | md.89 | Yıllık beyannamede matrah indirimleri | Yürürlükte |

213 sayılı VUK | md.112/4 | İade faizi – 3 aylık gecikme sonrası | Yürürlükte |

VUK | md.114 | 5 yıllık tarh zamanaşımı | Yürürlükte |

VUK | md.116-124 | Vergi hataları ve düzeltme yolları | Yürürlükte |

VUK | md.126 | Düzeltme zamanaşımı (5 yıl) | Yürürlükte |

252 Seri No.lu GVK Tebliği | Tümü | İade usul ve esasları – temel tebliğ | 2004 |

315 Seri No.lu GVK Tebliği | Tümü | 252 No.lu tebliğ değişiklikleri – limitler | 06.10.2021 |

329 Seri No.lu GVK Tebliği | Tümü | 2025 had ve tutarlar | 30.12.2024 RG-32768 |

311 Seri No.lu GVK Tebliği | Tümü | Binek oto gider kısıtlaması açıklamaları | 27.05.2020 |

99 No.lu GVK Sirküleri | Tümü | GEKSİS zorunluluğu ve kapsamı | 29.01.2016 |

VUK Tebliği No.429 | Tümü | Standart iade dilekçeleri (1A,1B,1C) | 2013 |

VUK Tebliği No.574 | Tümü | 2024 yeniden değerleme oranı %43,93 | 27.11.2024 |

7194 Sayılı Kanun | md.13-14 | Binek oto GVK değişikliği | 07.12.2019 |

7524 Sayılı Kanun | Çeşitli | 2024 vergi paketi | 02.08.2024 |

GVK Sirküleri No.262 | Tümü | KDV mahsubundan ödenen geçici vergi iadesi | — |

2026 Dönemi GVK Sirküler | Tümü | 2026 nakden iade hadleri: 426.000/4.266.000 TL | Ocak 2026 |

332 Seri No.lu GVK Tebliği | Tümü | 2026 had ve tutarlar | 31.12.2025 tarihli Resmî Gazete’de |

- Beyanname Verme Tarihleri ve Ödeme Takvimi (2026 Dönemi)

Dönem / Beyan | Son Beyan Tarihi | Ödeme Tarihi | İade Başvurusu |

2026 Dönemi Yıllık GV Beyannamesi | 31 Mart 2027 | 31 Mart 2027(1. taksit) | Beyanname sonrası GEKSİS + 1A dilekçesi |

2025 Dönemi 2. Taksit | — | 31 Temmuz 2026 | — |

1. Geçici Vergi (Ocak- Mart 2026) | 18 Mayıs 2026 | 18 Mayıs 2026 | Yıllık beyanname sonrası mahsup/iade |

2. Geçici Vergi (Nisan- Haziran 2026) | 17 Ağustos 2026 | 17 Ağustos 2026 | Yıllık beyanname sonrası mahsup/iade |

3. Geçici Vergi (Temmuz-Eylül 2026) | 17 Kasım 2026 | 17 Kasım 2026 | Yıllık beyanname sonrası mahsup/iade |

4. Geçici Vergi (Ekim- Aralık 2025) | 17 Şubat 2027 | 17 Şubat 2027 | Yıllık beyanname sonrası mahsup/iade |

Geçici Vergi İade Başvuru Son Tarihi | 31 Aralık 2026 (yıl sonu) | — | Yıl sonu geçerse hak düşer! |

BÖLÜM 2 – İADE TÜRLERİ, KAPSAM VE HAK DÜŞÜRÜCÜ

SÜRELER

- İade Türleri Genel Karşılaştırma Tablosu

İade Türü | Dilekçe | Kaynak Hüküm | Özel Hak Düşürücü Süre | Not |

Tevkifat (Stopaj) Kaynaklı İade | 1A | GVK md.121 + 252 Tebliğ | Vergi dairesi BİLDİRİMİNDEN itibaren 1 YIL | Bildirimi beklemeyin; beyanname verir vermez başvurun |

Geçici Vergi Fazlasından İade | 1B | GVK Mük.120 + 252 Tebliğ | O YILIN SONUNA KADAR (31 Aralık) yazılı talep | 252 Seri No.lu Gelir Vergisi Genel Tebliği’ne göre; yıllık beyannamenin ilgili tablosunda/satırında **gösterilmeyen geçici verginin**, mahsuben veya nakden iade edilebilmesi için **ilgili yılın sonuna kadar (31 Aralık)** yazılı olarak başvurulması gerekmektedir. Geçici vergi, yıllık gelir/kurumlar vergisinden mahsup edilir. Mahsup edilemeyen kısım için iade isteyebilirsiniz; iade talebi de aynı 5 yıllık düzeltme süresine tabidir |

Fazla/Yersiz Ödeme ve Hata Düzeltme | 1C | VUK md.116- 126 | 5 yıllık düzeltme zamanaşımı (VUK md.126) | Mükerrer ödeme, hatalı oran, ikmalen tarhiyat düzeltme |

%5 Vergi İndirimi – Uyumlu Mükellef | 1C | GVK Mük. md.121 | 5 yıllık düzeltme zamanaşımı | Son 3 yıl tarhiyat yok + vadesi geçmiş borç yok şartı |

▶ KRİTİK – HAK DÜŞÜRÜCÜ SÜRE UYARISI: (1) TEVKİFAT İADESİ: GVK md.121 ve 252

Tebliğ uyarınca mahsup artığı vergi dairesince mükellefe tebliğ edildikten sonra 1 YIL içinde iade başvurusu yapılmamışsa iade hakkı DÜŞEBİLİR. Bu süre hak düşürücü nitelikte; uzatılamaz. En güvenli yol: Beyannameyi verir vermez başvuru yapın. (2) GEÇİCİ VERGİ İADESİ: Fazla ödenen geçici vergi “ilgili YILIN SONUNA KADAR” yazılı talep edilmezse iade hakkı düşer. Danıştay bu sürenin hak düşürücü niteliğini teyit etmiştir. (3) GENEL SINIR: Tüm iadelerde 5 yıllık düzeltme zamanaşımı (VUK md.126) aşılmamalıdır.

- Zamanaşımı Tablosu – Hangi Yılın İadesi Ne Zamana Kadar Talep Edilebilir?

Beyan Yılı (Dönem) | Zamanaşımı Başlangıcı | Son Başvuru Tarihi | Durum (Nisan 2026) |

2019 takvim yılı | 01.01.2020 | 31.12.2024 | ●— ZAMANŞIMINE UĞRADI – Başvuru yapılamaz |

2020 takvim yılı | 01.01.2021 | 31.12.2025 | ●— 31.12.2025 itibarıyla sona erdi – Hak düştü |

2021 takvim yılı | 01.01.2022 | 31.12.2026 | ị SON YIL – 31.12.2026’ya kadar acele edin! |

2022 takvim yılı | 01.01.2023 | 31.12.2027 | ⬛✓ Süre devam ediyor |

2023 takvim yılı | 01.01.2024 | 31.12.2028 | ⬛✓ Süre devam ediyor |

2024 takvim yılı | 01.01.2025 | 31.12.2029 | ✓⬛ Süre devam ediyor |

2025 takvim yılı | 01.01.2026 | 31.12.2030 | ⬛✓ Süre devam ediyor |

- 2021 Dönemi – Acil Uyarı

▶ 2021 YILI İADE ALACAĞI OLANLARA ACİL UYARI: 2021 takvim yılına ait gelir vergisi iade alacakları için 5 yıllık düzeltme zamanaşımı süresi 31 ARALIK 2026’DA DOLACAKTIR. Bu tarihe kadar başvurulmayan talepler yasal güvenceden yoksun kalacak; vergi dairesi zamanaşımı gerekçesiyle reddedebilecektir. Bağlı olduğunuz dosyaları derhal gözden geçiriniz. Hem tevkifat iadesi (1A) hem de geçici vergi iadesi (1B) açısından durum değerlendirilmelidir.

BÖLÜM 3 – MAHSUBEN İADE: KAPSAM, ŞARTLAR, BELGELER VE UZMAN KONTROL LİSTESİ

- Mahsuben İadenin Tanımı ve Hukuki Dayanağı

Mahsuben iade; mükellefin iade alacağının, nakden ödenmesi yerine mevcut veya gelecekte doğacak vergi borçlarından düşülmesi suretiyle gerçekleştirilmesidir. Hukuki dayanağı: 252 No.lu GVK Tebliği md.1.3.1. Mahsuben iade, tüm iade türleri içinde en hızlı, en az belgeli ve en az riskli yöntemdir.

Mahsup işlemi, aranan tüm belgelerin tamamlanması koşuluyla, yıllık gelir vergisi beyannamesinin VERİLDİĞİ TARİH esas alınarak yapılır. İkmalen/re’sen tarhiyatlarda ise mahsup talebi, dilekçe ve eklerinin eksiksiz vergi dairesi kayıtlarına girdiği tarihten itibaren hüküm ifade eder.

- Mahsuben İadenin Kapsamı – Hangi Borçlara Mahsup Yapılır?

Öncelik Sırası | Mahsup Yapılabilecek Borç Türü | Koşullar | Dikkat Noktaları |

1. Öncelik | Mükelleflerin muaccel (vadesi geçmiş) tüm vergi borçları | Sistem otomatik olarak seçer; tüm vergi türleri (GV, KDV, ÖTV, MTV, damga, harç vb.) | İade yapılmadan önce bu borçlar kendiliğinden mahsup edilir |

2. Öncelik | Ödeme süresi başlamış vadesi geçmemiş borçlar | 1A dilekçesinde seçilir; tahakkuk sonrası vade gününde ödenmemişse mahsup yapılır | Önceden mahsup talebi, mükellefi o tarihte başka ödeme yapmaktan kurtarır |

3. Öncelik | Gelecekte tahakkuk edecek/ödenecek vergi borçları | İlgili tahakkuk gerçekleştiğinde ve vade günü ödenmemişse otomatik mahsup | 1A dilekçesinde “Gelecekte tahakkuk edecek borçlarıma” seçeneği işaretlenir |

4. Öncelik | Adi ortaklık, kollektif şirket, iş ortaklığı vergi borçları | Mükellefin müteselsil sorumlu olduğu borçlar; dilekçede şirket bilgisi girilir | Ortaklık VKN ve pay oranı beyan edilir |

5. Öncelik | Üçüncü kişilerin/kurumların vergi borçları | Nakden iade edilebilir aşamaya gelmiş alacak için; No.429 listesi + noterce onaylı alacak temliknâmesi ZORUNLU | Doğrudan temliknâmesiz yapılan mahsup talebi geçersiz sayılır |

YASAK | SGK primleri ve sosyal güvenlik borçları | Vergi iade alacağının SGK borçlarına mahsubu doğrudan yapılamaz | Ancak iade alındıktan sonra mükellef SGK borcunu kendisi ödeyebilir |

YASAK | İdari para cezaları ve mahkeme kararlarına dayalı cezalar | Vergi alacağının cezalara mahsubu mümkün değildir | — |

- Mahsuben İadenin Şartları

- Yıllık GV beyannamesinin usulüne uygun verilmiş olması (kanuni sürede veya mücbir sebep

- Mahsuben İadenin Şartları

halinde)

- Mahsup edilmek istenen tevkifatın beyannameye dahil edilen gelire ilişkin olması (beyan dışı gelirin tevkifatı mahsup edilemez)

- 1A (tevkifat için) veya 1B (geçici vergi için) standart iade talep dilekçesinin verilmesi

- GEKSİS girişinin onaylanmış ve dilekçeyle eş zamanlı tamamlanmış olması

- EK-1 tablosunun (tevkifat listesi) doldurulmuş olması

- Tevkifatın vergi sorumlusunca muhtasar beyanname ile GİB’e bildirilmiş olması (muhtasar

uyumu)

- Herhangi bir tutar sınırı, teminat veya inceleme raporu şartı YOKTUR

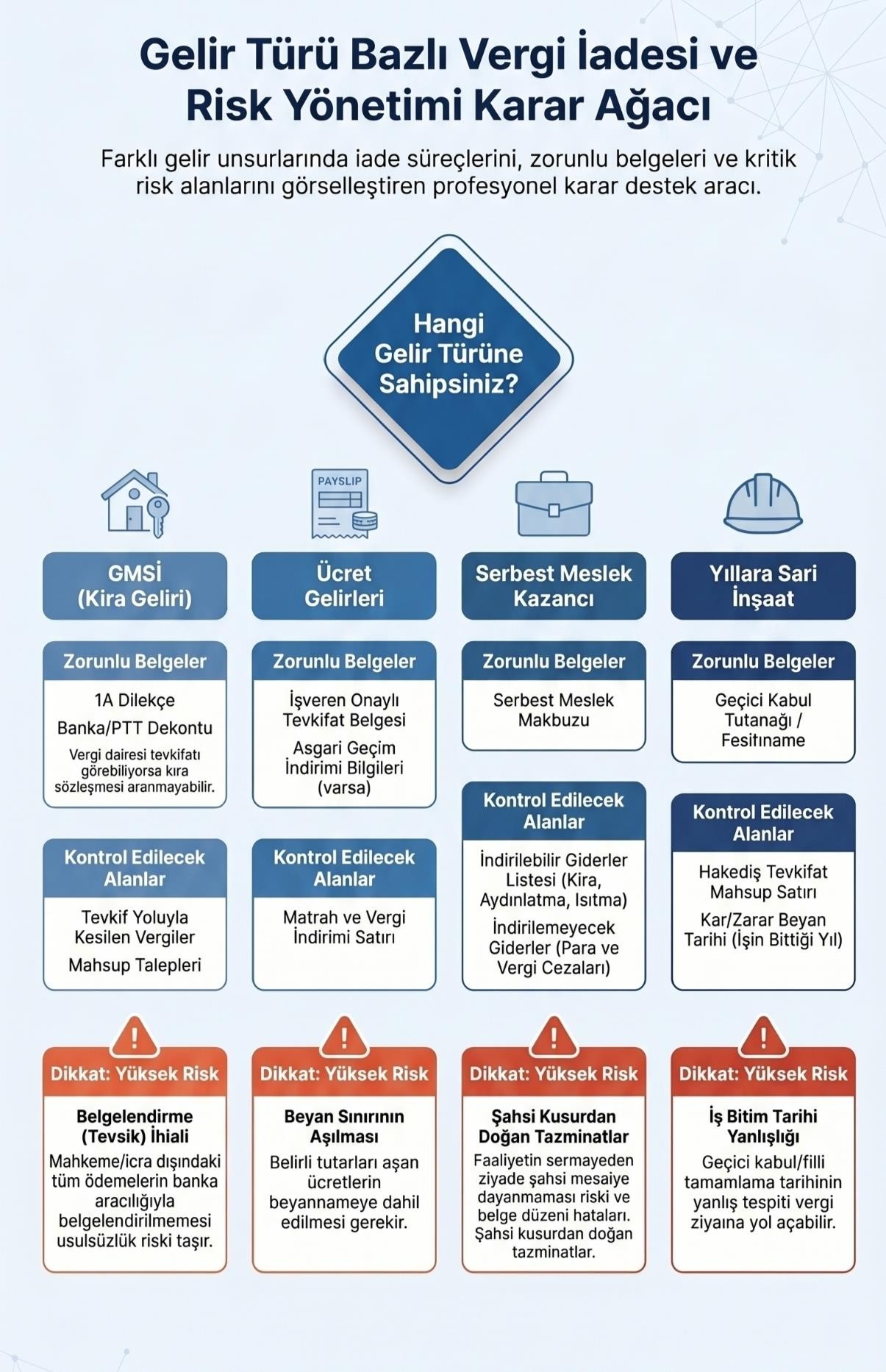

- Mahsuben İadede İstenen Belgeler (Tevkifat Kaynaklı – 1A)

Belge | Zorunluluk | Açıklama |

Standart İade Talep Dilekçesi (1A) | ZORUNLU | İnteraktif Vergi Dairesi üzerinden elektronik ortamda |

GEKSİS Kontrol Raporu (onaylı) | ZORUNLU | Dilekçeden önce GEKSİS girişi tamamlanmalı; rapor ertesi gün oluşur |

EK-1 Tevkifat Tablosu | ZORUNLU | Tevkifat yapan her sorumlunun VKN, dönem, brüt tutar, tevkifat tutarı ayrı ayrı |

Yıllık GV Beyannamesinin tahakkuk fişi | ZORUNLU | Beyanname verilince tahakkuk fişi sistem tarafından üretilir |

Muhtasar beyanname uyum belgesi | E-VDO’dan tespit edilebiliyorsa aranmaz | Sistem muhtasar veriyi otomatik çeker; uyumsuzluk varsa ek belge istenir |

Vergi sorumlusunun ödeme belgesi | Sistem tespitinde aranmaz | Tevkifat muhtasarda bildirildiyse ayrıca kâğıt belge aranmaz |

Yıllara sâri inşaat listesi | Varsa ZORUNLU | Birden fazla takvim yılına yayılan inşaat hakediş ödemeleri için |

Üçüncü kişi mahsubu için VUK Tebliği No.429 listesi | Üçüncü kişi mahsubunda ZORUNLU | + Noterce onaylı alacak temliknâmesi de istenir |

- Mahsuben İadenin Artıları ve Eksileri

Konu | ARTILARI (+) | EKSİLERİ (-) |

Tutar Sınırı | Herhangi bir üst sınır YOKTUR – tüm tutarlar mahsup edilebilir | — |

Belge Yükü | İnceleme raporu ve teminat aranmaz; minimal belge | EK-1 tablosu ve GEKSİS girişi yine de zorunlu |

Süreç Hızı | En hızlı iade yöntemi; belgeler tamam ise beyanname tarihinden itibaren gerçekleşir | Borç durumu takip edilmeli |

Gecikme Faizi | Belgelerin tamamlanması anından itibaren mahsup tarihi belirlenir; o tarihten itibaren gecikme zammı işlemez | Belgeler eksikse mahsup tarihi gecikir |

Risk | Tarhiyat riski yok; işlem idari onay | Mahsup borçta yanlışlık (yanlış |

gerektirmez | borç, yanlış dönem) düzeltme gerektirir | |

Kullanım | Tüm vergi türleri, tüm dönemler, kendi ve ortak borçları | SGK ve idari para cezalarına mahsup yapılamaz |

Üçüncü Kişi Mahsubu | Mümkün; nakit taşıma riski olmadan borç ödenmiş olur | Temliknâme zorunlu; notere gidilmesi gerekir |

- Mahsuben İadede Vergi Dairesinin Kontrol Ettiği Hususlar

- 1. Dilekçenin sisteme kayıt tarihi: Bu tarihten itibaren mahsup edilen borç için gecikme zammı kesilir; uzman bu tarihi doğrular

- 2. EK-1 tablosu ile muhtasar beyanname uyumu (GEKSİS KS02 segmenti): Her satırdaki VKN, dönem ve tutar muhtasar verileriyle örtüşmeli

- 3. Beyannameye dahil edilen gelir ile tevkifatın ilişkisi: Beyan dışı gelirin tevkifatı mahsup

- Mahsuben İadede Vergi Dairesinin Kontrol Ettiği Hususlar

edilemez

- 4. Mükerrer mahsup kontrolü: Daha önce mahsup/iade edilmiş tevkifat tekrar mahsup

edilmemeli

- 5. Mahsup yapılacak borcun gerçekten mevcut olup olmadığı: Borç yoksa iade nakde dönüştürülür

- 6. Adi ortaklık ve üçüncü kişi mahsubunda yetki belgelerinin eksiksizliği

- 7. Geçici verginin fiilen ödenmiş olup olmadığı: Ödenmemiş geçici vergi mahsup edilemez

- Mahsuben İadede 1 soru 1 cevap

Soru : Bir Mükellef tevkifattan dolayı mahsuben iade talebinde bulunmaktadır. İşle ilgili olmayan bir gider göstermekte olup, vergi dairesi bu gideri çıkarmasını istemektedir. Mükellef söz konusu giderin işle ilgili olduğunu söylemektedir. Ve söz konusu gideri çıkarmamaktadır. Bu durumda vergi dairesi mahsuben iadeyi yapıp sonra işle ilgili olmayan gideri incelemeye mı sevk etmeli, yoksa iadeyi yapmayıp direkt incelemeye mı sevk etmeli?

Cevap : Vergi dairesi, mahsuben iade talebini (1A dilekçesi + Geksis raporu + EK-1 tablosu eksiksiz olduğu sürece) öncelikle yerine getirmeli, yani tevkifat kaynaklı iade alacağını mükellefin mevcut veya gelecek vergi borçlarına mahsup etmelidir. Ardından, işle ilgili olmadığı iddia edilen gider (KKEG) konusunda ayrı bir vergi incelemesi başlatmalı veya ikmalen tarhiyat yoluna gitmelidir.

Yasal Dayanaklar (Güncel Mevzuat – Nisan 2026 itibarıyla)

252 Seri No.lu GVK Genel Tebliği (md. 1.3.1 – Mahsup Yoluyla İade):

“Tevkif yoluyla kesilen vergilerin yıllık beyannamedeki mahsuplar sonunda kalan kısmının diğer vergi borçlarına mahsup talebi tutarına bakılmaksızın, inceleme raporu ve teminat aranılmadan yerine getirilir.”

Mahsuben iade, dilekçe ve ek belgelerin vergi dairesi kayıtlarına girdiği tarihten itibaren yapılır. Gecikme zammı bu tarihten itibaren kesilmez.7da3a1

Mahsuben iade, nakden iadeden farklı olarak minimal belge ile ve inceleme şartı aranmaksızın gerçekleştirilir. Tevkifatın beyannameye dahil edilen kazanca ilişkin olması ve GEKSİS uyumunun sağlanması yeterlidir.

KKEG (Kanunen Kabul Edilmeyen Gider) tartışması (KVK md. 11), matrah tespitine ilişkindir. Bu, tevkifat mahsubu/iadesinin ön şartı değildir. Mükellef giderin “işle ilgili” olduğunu savunuyorsa, bu uyuşmazlık vergi incelemesi veya düzeltme/tarhiyat aşamasında çözülür (VUK md. 116-126 ve md. 134 vd.).

VUK md. 112/4 ve genel iade prensipleri: İade hakkı doğduğunda (tevkifatın mahsup artığı), vergi dairesi bunu geciktiremez. Matrah hatası veya KKEG iddiası, iadeyi askıya alma gerekçesi değildir.

Pratik Uygulama ve Vergi Dairesinin Yetkisi Vergi dairesi:

Mahsuben iadeyi yapar (veya mahsup edilebilir aşamaya getirir).

Aynı anda veya hemen ardından vergi incelemesine sevk eder (veya ikmalen tarhiyat başlatır).

İnceleme sonucunda KKEG tespit edilirse, matrah farkı üzerinden ikmalen tarhiyat (vergi + ceza + gecikme faizi) yapılır. Daha önce yapılan mahsup, bu tarhiyata mahsup edilir veya düzeltilir.

Doğrudan iadeyi yapmayıp incelemeye sevk etmek hukuka aykırıdır. Çünkü: Mahsuben iade için inceleme raporu şartı yoktur (252 Tebliğ açık hüküm).

İade hakkını geciktirmek, VUK md. 112/4 iade faizi doğurur ve idari yargıda iptal sebebi olur.

Danıştay içtihatları da iade taleplerinin belgeler tamam ise geciktirilmeden sonuçlandırılması gerektiğini vurgular (benzer uyuşmazlıklarda mahsup talebinin öncelikli yerine getirilmesi gerektiği yönünde kararlar mevcuttur).

Mükellef Açısından Dikkat Edilecekler

SMMM, mükellef adına 1A dilekçesi ve GEKSİS girişini eksiksiz yapmalıdır. Gider konusunda vergi dairesine yazılı izahat dilekçesi vererek (fatura, sözleşme, ticari gerekçe vb. belgelerle) “işle ilgili” olduğunu savunabilir.

Mükellef gideri çıkarmazsa, vergi dairesi bunu kabul etmeyerek incelemeye sevk eder. Bu, iadeyi engellemez. İnceleme sonucunda KKEG kabul edilirse, mükellef uzlaşma, dava vb. yollara gidebilir.

Özet Tavsiye

Vergi dairesi önce mahsuben iadeyi gerçekleştirip, sonra KKEG iddiasını incelemeye sevk etmelidir. Bu, 252 sayılı Tebliğ’in açık hükmü ve iade usulünün amacına (hızlı mahsup) uygundur. Doğrudan iadeyi bloke etmek, mükellefin kanuni hakkını ihlal eder ve faiz + yargı riski yaratır.

BÖLÜM 4 – NAKDEN İADE: KAPSAM, ŞARTLAR, BELGELER, LİMİTLER VE KONTROL

- Nakden İadenin Tanımı ve Kapsamı

Nakden iade; iade alacağının mükellefin banka hesabına doğrudan aktarılmasıdır. 252 Tebliğ md.1.3.2 uyarınca nakden iade taleplerinin MUTLAKA 1A dilekçesiyle yapılması şarttır. Mahsuben iadeden farklı olarak, nakden iadede iade tutarına göre farklı belgeler, teminatlar ve raporlar istenmektedir.

Nakden iade talebinin kısmen mahsuben kısmen nakden olması halinde, talepler bu Tebliğde yer alan açıklamalar çerçevesinde AYRI AYRI değerlendirilir. Mahsup ve nakden taleplerin tümünün nakit olarak kabul edilmesi mümkün değildir.

- Nakden İade – 2025 ve 2026 Güncel Limitler ve Gerekli Belgeler

Tutar Aralığı | Teminat | YMM Tam Tasdik Raporu | Vergi İnceleme Raporu | Ek Açıklama |

0 – 340.000 TL (2025) 0 – 426.000 TL (2026) | Aranmaz | Aranmaz | Aranmaz | Yalnızca 1A dilekçesi + EK-1 + GEKSİS raporu |

340K–3.400.000 TL (2025) 426K–4.266.000 TL (2026) [Tam Tasdik VAR] | İsteğe bağlı | YETERLİ – Rapor esas alınır | Aranmaz | Raporda iade kısmı ayrıca belirtilmeli |

340K–3.400.000 TL (2025) 426K–4.266.000 TL (2026) [Tam Tasdik YOK] | Teminat verilirse hemen iade; rapor beklenmez | Süresinde yapılmadıysa geçersiz | Alternatif (teminatsızsa) | Teminatsız ve raporsuzsa inceleme beklenir |

3.400.000 TL üzeri (2025) 4.266.000 TL üzeri (2026) [Her iki durumda] | Teminat + sonradan çözüm | YMM raporu tek başına YETERSİZ | ZORUNLU | Teminat inceleme tamamlanınca iade edilir |

Kamu kurumları (genel/özel bütçeli) | Aranmaz | Aranmaz | Aranmaz | Sermayenin ≥%51’i kamuya ait işletmeler dahil |

▶ LİMİT GÜNCELLEME KURALI: Her yıl önceki yılın yeniden değerleme oranında artırılır. 315 Tebliğ ile temel belirlendi (50.000/500.000 TL → 2021). 2022: 68.000/681.000 TL | 2023:

107.000/1.076.000 TL | 2024: 239.000/2.405.000 TL | 2025: 340.000/3.400.000 TL | 2026:

426.000/4.266.000 TL. 1.000 TL’ye kadar olan tutarlar dikkate alınmaz.

▶ GEÇMİŞ YILLARA AİT SONUÇLANMAMIŞ İADELERDE HAD TESPİTİ: 252 Tebliğ

md.4.5.1: İade işleminin yapıldığı yılın hadleri esas alınır. Örneğin 2023 yılı için başvurulan ancak 2025 yılında sonuçlanan iade için 2025 yılı hadleri (340.000/3.400.000 TL) uygulanır. ANCAK: YMM Tam Tasdik avantajı için, iade alacağının ait olduğu yılda sözleşme yapılmış olmalı; bu kural sonraki yıla taşınmaz.

- Nakden İadede İstenen Belgeler (Tam Liste)

Belge | Zorunluluk | Limit/Koşul | Ek Açıklama |

Standart İade Talep Dilekçesi 1A | ZORUNLU | TÜM TUTARLAR | Elektronik; İnternet Vergi Dairesi üzerinden |

GEKSİS Kontrol Raporu (onaylı) | ZORUNLU | TÜM TUTARLAR | Dilekçeyle eş zamanlı; ertesi gün oluşur |

EK-1 Tevkifat Listesi (tablo) | ZORUNLU | TÜM TUTARLAR | Her sorumlunun VKN, dönem, brüt tutar, tevkifat tutarı |

Muhtasar ödeme belgesi / E-VDO sorgusu | Sistem tespitinde aranmaz | — | Sistemden görüntülenemiyorsa kâğıt belge istenir |

Serbest meslek makbuzları (SM kazancı) | Gerektiğinde | Tevkifat uyumsuzluğunda | Muhtasar uyumsuzluk varsa izahat dilekçesiyle birlikte |

Kira sözleşmesi/dekont (GMSİ) | Gerektiğinde | Kira tevkifatında | Muhtasar kayıt yok ise kiraya verenin beyan belgesi |

YMM Tam Tasdik Raporu | ZORUNLU | 340K–3.400.000 TL (2025); 426K– 4.266.000 TL (2026) | Raporun iade bölümünde tutar, dayanak ve belgeler ayrıca gösterilmeli |

Vergi İnceleme Raporu | ZORUNLU | 3.400.000 TL üzeri (2025); 4.266.000 TL üzeri (2026) | İnceleme bitmeden bu limit üstü nakden iade yapılmaz |

Teminat mektubu/para | Teminatlı iade isteniyorsa | Limit üstü kısım için | İnceleme/rapor beklenmeksizin iade; rapor sonrası teminat çözülür |

Yıllara sâri inşaat listesi | Varsa ZORUNLU | İnşaat hakediş iadesi | Her yıl ve her iş ayrı ayrı GEKSİS’e girilir |

Üçüncü kişi mahsubu için VUK No.429 listesi | Üçüncü kişi mahsubunda | Nakden iade aşamasında | Noterce onaylı alacak temliknâmesi de eklenir |

IBAN bilgisi | ZORUNLU | Nakden iade için | Mükellefin kendi adına kayıtlı banka hesabı; e-Devlet’ten teyit |

▶ IBAN UYARISI: Yanlış veya başkasına ait IBAN girilmesi halinde iade işlemi başarısız olur; sistem parayı geri gönderir. Süreç yeniden başlatılır ve VUK md.112/4 kapsamındaki 3 aylık süre yeniden işlemeye başlar. IBAN mutlaka mükellefin kendi adına kayıtlı ve güncel banka hesabına ait olmalıdır.

- Nakden İadenin Şartları

- Yıllık GV beyannamesinin usulüne uygun verilmiş olması

- 1A dilekçesinin “nakden” kısmının işaretlenmiş olması

- GEKSİS girişinin onaylanmış ve kontrol raporunun oluşmuş olması

- Tevkifatın beyannameye dahil edilen gelire ilişkin olması (beyan dışı gelir tevkifatı iade

- Nakden İadenin Şartları

edilemez)

- Limit aşılıyorsa: YMM Tam Tasdik Raporu VEYA teminat VEYA vergi inceleme raporu

- Vergi sorumlusunun tevkifatı muhtasar beyanname ile bildirmiş olması (sistem kontrolü)

- Mükelleflerin muaccel borçları varsa önce mahsup yapılır; kalan nakden iade edilir

- Başvurunun hak düşürücü süre içinde yapılmış olması (1 yıl / yıl sonu / 5 yıl)

- Nakden İadenin Artıları ve Eksileri

Konu | ARTILARI (+) | EKSİLERİ (-) |

Nakit Akış | Doğrudan banka hesabına ödeme; şirkete veya kişiye nakit girişi | Mahsuben iadeye göre daha uzun süreç (özellikle limit üstü) |

Büyük Tutarlar | YMM raporu ile 4.266.000 TL’ye (2026) kadar inceleme olmadan iade | Tam Tasdik yoksa ve limit aşılıyorsa teminat zorunlu; likidite kısıtı |

Belge Yükü | 426.000 TL altında minimal belge (2026) | Büyük tutarlarda YMM raporu veya inceleme beklenmesi gerekir |

Faiz Güvencesi | VUK md.112/4 ile 3 aylık süre aşıldığında tecil faizi oranında iade faizi | Faiz ödenmesi vergi dairesinin takibine bırakılmış; mükellefin yazılı talepte bulunması gerekir |

Teminat Riski | Teminatlı iade ile rapor beklenmeden nakit alınabilir | Teminat dönem boyunca bağlı kalır; kredi değerlemesini etkiler |

Üçüncü Kişi | Üçüncü kişi borçlarına da mahsup mümkün | Temliknâme prosedürü zaman ve maliyet oluşturur |

İnceleme Riski | — | Limit üstünde incelemeye sevk; inceleme süresince nakit alınamaz |

- Teminat Türleri ve Çözüm Süreci

Teminat Türü | Kabul Koşulu | Değer Esas | Çözüm Zamanı |

Para (Türk Lirası) | Tam tutar; vergi dairesi kasasına/hesabına | 1:1 | YMM veya vergi inceleme raporu sonrası |

Banka/Katılım Bankası Teminat Mektubu | Süresiz ve koşulsuz; GİB onaylı formata uygun | Mektup tutarı = iade tutarı | Rapor tesliminde |

Devlet Tahvili ve Hazine Bonosu | İtibari değer üzerinden | Nominal değer | Rapor tesliminde |

Hisse Senedi (borsada işlem gören) | Ağırlıklı ortalama borsada son kapanış fiyatı | Değerin %75’i kabul edilir | Rapor tesliminde |

Gayrimenkul İpoteği | Tapu sicil değerinin 2 katı borç değeri karşılama oranı | Değerleme raporu esas | Rapor tesliminde; ipotek terkini için ayrı işlem |

- Nakden İadede Vergi Dairesinin Kontrol Ettiği Hususlar

- 1. Dilekçe türü ve GEKSİS girişinin uyumu: 1A dilekçesi “nakden” kısmı doldurulmuş mu?

- 2. IBAN doğruluğu: Mükellefin kendi adına kayıtlı banka hesabına ait IBAN kontrolü

- 3. GEKSİS kontrol raporunda kırmızı/sarı segmentlerin durumu: Kırmızı varsa bloke;

- Nakden İadede Vergi Dairesinin Kontrol Ettiği Hususlar

izahat/düzeltme beklenir

- 4. Muhtasar uyumu (KS02): EK-1 tablosundaki her satır muhtasar verisiyle eşleşmeli; banka VKN’i merkez mi şube mi?

- 5. KDV-GV matrah uyumu (KS08): Brüt satış ile KDV matrahı farkı varsa araç satışı, SGK teşviki gibi gerekçeler izah edilmeli

- 6. Geçici vergi matrahı uyumu (KS07): GV beyannamesi ile son geçici vergi beyannamesi matrahı uyumlu mu?

- 7. Limit kontrolü: Talep edilen tutar hangi dilime giriyor? YMM raporu var mı? Süresinde sözleşme yapılmış mı?

- 8. Mükellefin muaccel borçlarının tespiti: Borç varsa önce mahsup, kalan nakden iade

- 9. Ba-Bs uyumu: Eylül 2024’ten itibaren Ba-Bs zorunluluğu KALDIRILMIŞTIR; eski dönemler

için eski kural geçerli

- 10. Beyan dışı gelir tespiti: İade talep edilen tevkifata karşılık gelen gelirin beyannamede yer alıp almadığı

- 11. Yıllara sâri inşaat listesi: Birden fazla yıla yayılan inşaat işi varsa liste doldurulmuş mu?

- 12. VUK md.112/4 süre takibi: Başvuru tarihinden 3 ay geçti mi? Faiz hesabı başlatılmalı mı?

BÖLÜM 5 – MAHSUBEN ve NAKDEN İADENİN DETAYLI KARŞILAŞTIRMASI

- Kapsamlı Karşılaştırma Tablosu

Kriter | MAHSUBen İADE | NAKDen İADE |

Hukuki dayanak | 252 Tebliğ md.1.3.1 | 252 Tebliğ md.1.3.2 |

Kullanılan dilekçe | 1A (tevkifat) veya 1B (geçici vergi) | 1A (tevkifat) veya 1B (geçici vergi) – “nakden” kısmı işaretli |

Tutar sınırı | SINIR YOK – her tutarda uygulanır | 2026: 426.000 TL altı belgesiz; üstü rapor/teminat |

Teminat zorunluluğu | HİÇBİR DURUMDA ARANMAZ | Limit üstünde teminat veya YMM raporu zorunlu |

YMM Tam Tasdik raporu | ARANMAZ | Limit üstünde nakden iade için gerekli (4.266.000 TL’ye kadar) |

Vergi inceleme raporu | ARANMAZ | 4.266.000 TL üstünde ZORUNLU |

Süreç süresi | En hızlı; belgeler tamam ise beyanname tarihi esas alınır | Kısa (426K altı) / Uzun (YMM raporu) / Çok Uzun (inceleme) |

Muaccel borç etkisi | Otomatik mahsup; arta kalan nakde dönüşür | Önce muaccel borçlar mahsup edilir; kalan nakden iade edilir |

Gecikme zammı etkisi | Dilekçe tarihinden itibaren mahsup borçlara gecikme zammı işlemez | Nakden yapılacak; borç etkisi farklı |

IBAN zorunluluğu | Gerekmez | Zorunlu; mükellef adına kayıtlı banka hesabı |

Üçüncü kişi borcu | Mümkün (nakden iade aşamasına gelince) | Nakden iadeye eklenerek üçüncü kişi borcuna mahsup |

SGK borçlarına | YAPILAMAZ (doğrudan) | YAPILAMAZ (doğrudan) |

İade faizi (VUK md.112/4) | Başvurudan 3 ay sonra işler | Başvurudan 3 ay sonra işler |

Risk profili | Çok düşük risk; idari onay gerekmez | Limit üstünde inceleme riski; teminat kaybı riski |

Tercih edildiği durum | Vergi borcunun ödenmesi için en pratik yol | Nakde ihtiyaç varsa; borç yoksa nakden tercih edilir |

Kısmi uygulama | Kısmen mahsuben kısmen nakden mümkün | Ayrı ayrı değerlendirilir; hepsi nakden kabul edilmez |

- Hangi Durumlarda Mahsup, Hangi Durumlarda Nakden İade Tercih

Edilmeli?

Durum | Önerilen Yöntem | Gerekçe |

KDV, ÖTV, stopaj borcu varken iade alınıyor | Mahsup öncelikli | Gecikme zammı kesilir; en hızlı yol |

Muaccel borç yok; nakit ihtiyaç acil | Nakden | Belgeleri hazır ise hızlı sonuçlanır |

İade tutarı 426.000 TL altında (2026) | Nakden veya mahsup | 426K altında rapor/teminat aranmaz; her iki yol kolaydan |

İade tutarı 426.001–4.266.000 TL arası; YMM tam tasdik var | Nakden (YMM raporu ile) | Rapor geliş süresine katlanılır ama teminat gerekmez |

İade tutarı 426.001–4.266.000 TL arası; YMM tam tasdik YOK | Teminatlı nakden veya mahsup | Teminat ile nakit alınır; inceleme beklenmez |

İade tutarı 4.266.000 TL üzeri (2026) | Teminatlı nakden + inceleme | Büyük tutarlarda inceleme kaçınılmaz; teminatla geçici nakit |

Geçici vergi fazlası var | 1B ile mahsup veya nakden | Beyannamede satıra yazıldıysa mahsup otomatik; nakden için 1B |

Üçüncü kişinin vergi borcunu ödemek isteniyor | Üçüncü kişi mahsubu | Temliknâme + No.429 listesi; en düzenli yol |

Zamanaşımı yaklaşıyor (son yıl) | ACELEYLe mahsup veya nakden; en hızlı yol | Her gün önemli; başvuruyu hemen yapın |

BÖLÜM 6 – GEKSİS SİSTEMİ: DETAYLI AÇIKLAMA VE KONTROL SEGMENTLERİ

- GEKSİS Nedir? Yasal Dayanağı ve Kapsamı

GEKSİS (Gelir ve Kurumlar Vergisi Standart İade Sistemi); 99 No.lu GV Sirküleri (29.01.2016) ile zorunlu hale getirilen, İnternet Vergi Dairesi (intvrg.gib.gov.tr) üzerinden çalışan elektronik iade kontrol sistemidir. 2015 ve izleyen dönemlere ait GV/KV iade talepleri bu sistem üzerinden yapılmak zorundadır. Beyanname e-ortamda vermek zorunda olan tüm GV mükellefleri GEKSİS kapsamındadır.

▶ KRİTİK KURAL – GEKSİS Girişi Dilekçe DEĞİLDİR: GEKSİS’e bilgi girişi, standart iade talep dilekçesinin (1A, 1B, 1C) yerini TUTMAZ. İki işlem birlikte yapılmalıdır. 1A/1B dilekçesi verilmeden GEKSİS kontrol raporu OLUŞTURULMAZ. Zamanaşımı süresi GEKSİS giriş tarihine değil, DİLEKÇE TARİHİNE göre hesaplanır. Onay tuşuna basılmadan sistemden çıkılırsa veriler kayıt altına alınır ama iade talebi tamamlanmış sayılmaz.

- GEKSİS Adım Adım Süreç

- İnteraktif Vergi Dairesi’ne giriş: intvrg.gib.gov.tr → “Diğer Dilekçe ve Talepler” → “GV/KV İade Talebi Girişi”

- “Dönem Tipi” seçimi: Yıllık / Özel hesap dönemi / Kıst dönem

- “Dönem” seçimi: İade talep edilen beyanname dönemini seçin (örn. 01/2025-12/2025)

- “Beyannameden Getir” butonuna basın: Sistem onaylı yıllık beyannamenin verilerini çeker (Bu tutar iade talep tutarı değil, beyannameteki mahsup satırının toplamıdır)

- İade türü ve talep yöntemi (nakden/mahsuben) seçimi

- EK-1 tevkifat tablosunu doldurun: Her sorumlunun VKN, dönem, brüt ödeme tutarı, tevkifat tutarı

- Varsa yıllara sâri inşaat listesi, eğitim-sağlık harcamaları listesi gibi ek listeler yükleyin

- Teminat bilgisi girilecekse “Evet” seçin; tür ve tutarı girin

- “Onayla” butonuna basın → GEKSİS iade talebi tamamlandı

- Ertesi gün kontrol raporu oluşur → Raporu görüntüleyin → Yeşil/Sarı/Kırmızı segmentleri

inceleyin

- Aynı gün 1A (veya 1B/1C) standart iade talep dilekçesini elektronik ortamda verin

- Vergi dairesi GEKSİS raporunu ve dilekçeyi inceler; eksiklik varsa yazılı bildirim yapılır

- GEKSİS Kontrol Segmentleri – 5 Ana Kontrol Alanı

Segment | Kontrol Konusu | Karşılaştırılan Kaynak | Renk – Anlam | Çözüm Yolu |

KS01 | İade talep tutarı ile yıllık beyannamedeki mahsup tutarının uyumu | Yıllık GV beyannamesi mahsup satırı | Kırmızı: Tutarlar çelişiyor | Beyanname düzeltme veya izahat dilekçesi |

KS02 | EK-1 tablosundaki tevkifatların muhtasar beyannamelerle uyumu | Vergi sorumlularının muhtasar beyannameleri | Kırmızı: VKN/dönem/tutar uyumsuz | EK-1 düzelt; banka VKN merkez mi şube mi kontrol et |

KS07 | Vergiye tabi matrahın son geçici vergi beyannamesiyle uyumu | Son dönem geçici vergi beyannamesi matrahı | Kırmızı: Matrah farkı var | Bağ-Kur gibi yıllık indirim farkları izahat dilekçesiyle açıklanır |

KS08 | Yıllık GV beyannamesindeki brüt satış ile KDV beyannamelerindeki matrahın uyumu | Kümülatif KDV beyanname matrahları | Sarı: Fark var; izah beklenir | Araç satışı, SGK teşviki, faaliyet dışı gelir farkları izahat ile kapatılır |

KS09 | Yıllara sâri inşaat listesinin uyumu ve doğruluğu | GEKSİS inşaat listesi | Kırmızı: Liste eksik/hatalı | İnşaat listesi güncellenir; pasife çekme sonrası yeniden giriş |

- GEKSİS’te Sık Yapılan Hatalar ve Çözümleri

Hata | Neden Oluşur | Çözüm |

“Beyannameden Getir” ile gelen tutar iade tutarı zannediliyor | Sistem tüm mahsup satırını çeker; bu iade talep tutarından farklıdır | Fiilen iade talep ettiğiniz tutarı manuel olarak doğru girin |

Onay verilmeden sistemden çıkıldı | “Onayla” butonuna basılmadan çıkılırsa GEKSİS tamamlanmamış sayılır; rapor oluşmaz | Tekrar girin → “Daha Önce Girilen Talepler” menüsünden erişin → Onayla |

Banka VKN uyumsuzluğu – KS02 kırmızı | Banka merkez VKN ile şube VKN farklı dönemlerde farklı kullanıldı | Bankanın hangi dönemde hangi VKN ile beyan ettiğini E-VDO’dan sorgula; EK-1 güncelle |

Pasife çekme onayı olmadan yeni giriş yapıldı | Aktif GEKSİS girişi varken yeniden giriş çakışma yaratır | Önce pasife çekme talebi gönder; vergi dairesi onayı veya sistem otomatik onayı bekle; sonra yeni giriş |

KS08 kırmızı – Araç satışı farkı açıklanmadı | Araç satışı GV’de “diğer gelir”, KDV’de normal matrah; GEKSİS fark görür | İzahat dilekçesi yaz; araç satışı tutarı, tarihi, KDV matrahını belgele; vergi dairesi geri bildirim alanına yazar |

Yıllara sâri inşaat listesi girilmedi | Mükellef birden fazla yıla yayılan inşaat işi olduğu hâlde listeyi atladı | GEKSİS’te “İnşaat Listesi” ekranını aç; her yıl ve her iş bazında giriş yap |

Beyanname düzeltme sonrası GEKSİS güncellenmedi | Düzeltme beyannamesi GEKSİS’e otomatik yansımaz | Pasife çek → Düzeltme beyannamesi ver → GEKSİS’i yeniden analiz et → Yeni onaylama yap |

BÖLÜM 7 – İNDİRİLEBİLECEK VE İNDİRİLEMEYECEK GİDERLER (GVK md.40-41-68-89)

Matrahın doğru hesaplanması iade alacağının doğru tutarda belirlenmesi için zorunludur. Fazla gider yazılması tarhiyata, az gider yazılması ise gereksiz vergi ödenmesine yol açar. Vergi uzmanı iade incelemesinde beyannamede yer alan gider kalemlerini aşağıdaki çerçevede kontrol etmelidir.

- TİCARİ KAZANÇTA İNDİRİLEBİLECEK GİDERLER – GVK Madde 40

Bend | Gider Kalemi | Koşullar / Sınırlamalar | Vergi Uzmanı Dikkat Noktaları |

40/1 | Ticari kazancın elde edilmesi ve idamesi için genel giderler | İşle illiyet bağı şarttır; mütenasiplik; VUK kapsamında belgelenmiş olmalı | Kişisel harcamalar, aile giderleri, özel seyahat giderleri bu bent kapsamında kabul edilmez |

40/2 | Hizmetli/işçi ücretleri, SGK primleri, giyim, tedavi-ilaç giderleri | SGK primlerinin FİİLEN ÖDENMİŞ olması şarttır; ödenmemiş prim gider yazılamaz | SGK ödeme ekstresi kontrol edilmeli; ödenmemişse KKEG olarak beyannameye eklenmeli |

40/3 | Mukavelenameye/ilama/kanun emrine dayanan zarar-ziyan ve tazminatlar | İşle ilgili olmalı; suçtan doğan tazminat kabul edilmez (bkz.41/6) | Akitlerde ceza şartı tazminatları sözleşme bazlı kabul edilebilir; belge şarttır |

40/4 | İşin genişliğiyle mütenasip seyahat ve ikamet giderleri | İş amacıyla sınırlı; seyahat süresi iş gereksinimini aşmamalı | Tatil-iş karışımı seyahatlerde kişisel kısmı ayırt edin; otel faturalarını inceleyin |

40/5 | İşte kullanılan taşıt giderleri (binek oto hariç tam, binek oto’da kısıtlı) | Binek otomobillerde %70 gider / %30 KKEG (7194 Kanun değişikliği) | 2025: Kira sınırı aylık 37.000 TL; sınır aşanlar KKEG. KDV+ÖTV gider sınırı 990.000 TL |

40/6 | İşletmeyle ilgili bina/arazi/damga/belediye vergileri, harçlar | İşletmeyle ilgili olmalı; kişisel vergi ve harçlar gider yazılamaz | MTV bu kapsamda DEĞİLDİR; MTV Kanunu md.14 açık yasak |

40/7 | VUK hükümlerine göre ayrılan amortismanlar | Binek oto amortisman sınırı 2025: ÖTV+KDV dahil 2.100.000 TL; hariç 1.100.000 TL | İktisap tarihindeki yıl tutarı esas alınır; yıl içinde güncelleme yapılmaz |

40/8 | İşverenin bireysel emeklilik sistemine katkı payı (çalışanlar için) | Ücretin %15’i ve yıllık brüt asgari ücret üst sınırı (2025: 312.066 TL) | Aşan kısım ücret sayılır; stopaja tabi tutulması gerekir |

40/9 | İşveren tarafından ödenen sağlık ve hayat sigortası primleri | Ücretin %15’i ve yıllık asgari ücret üst sınırı; Türkiye’de faaliyet gösteren sigortacı | Eşzamanlı BES katkısı ile birlikte aşılmamalı; mükerrer indirime dikkat |

40/10 | Şüpheli alacak karşılıkları | Ticari kazancı ilgilendiren; dava/icra aşaması veya 20.000 TL altı protesto şartı | Değersiz alacaklar: Doğrudan gider; KDV indirimini de incele |

- TİCARİ KAZANÇTA İNDİRİLEMEYECEK GİDERLER – GVK Madde 41 (KKEG)

Bend | İndirilemeyecek Kalem | Açıklama ve Dikkat Noktaları |

41/1 | Teşebbüs sahibi + eş + çocukların işletmeden çektikleri değerler | Ayni çekmeler emsal bedeli ile değerlenir; özsermayelerin karıştırılması yasak |

41/2 | Teşebbüs sahibinin kendisine ödediği ücret, ikramiye, komisyon | Ferdi işletme sahibi fiilen çalışsa dahi kendi adına ücret gider yazamaz |

41/3 | Teşebbüs sahibinin koyduğu sermaye için hesaplanan faiz | Özsermayeye faiz yürütülmesi yasaktır; kredi faizi ayrı değerlendirilir |

41/4 | Teşebbüs sahibinin eşi/çocuklarının işletmeden alacaklarına faiz | Aile bireylerinin işletmeden alacaklarına faiz yürütülemez |

41/5 | Transfer fiyatlandırması – örtülü kazanç dağıtımı | GVK md.41/5 ve KVK md.13 kapsamında; emsalden sapan ilişkili kişi işlemleri |

41/6 | Para cezaları, VERGİ CEZALARI, suçtan doğan tazminatlar | Trafik cezaları, usulsüzlük cezaları, vergi ziyaı cezaları; akitlerde ceza şartı hariç |

41/7 | Binek otomobil giderleri – %30 KKEG (2025) | Yakıt/bakım/sigorta giderlerinin %30’u KKEG; kalan %70 gider. Kira gideri aylık 37K TL üstü tamamı KKEG |

41/8 | Yat/kotra/tekne/hava taşıtı giderleri (faaliyet konusu değilse) | Lüks deniz ve hava taşıtlarının giderleri ve amortismanı; ana faaliyet konusuysa istisna |

41/9 | Basın yoluyla işlenen fiillerden ödenen tazminatlar | Kanunda açıkça sayılmış; reklam amaçlı basın hatalarında da geçerli |

Genel | Motorlu Taşıtlar Vergisi (MTV) | MTV Kanunu md.14: açık ve özel yasak; tüm araç türlerinde geçerli |

Genel | Fiilen ödenmeyen SGK primleri | SGK’ya ödenmemişse gider yazılamaz; ödendiği dönemde gider |

Genel | Belgesiz giderler (VUK md.227) | Fatura/makbuz/sözleşme olmaksızın gider kabul edilmez; KKEG sayılır |

Genel | Gecikme zammı ve tecil faizi (6183 Kanun kapsamı) | Ceza/zam niteliğindeki tüm giderler kabul edilmez |

Genel | Yurt içi ve yurt dışı bağış – koşulsuz | Ancak GVK md.89 kapsamında beyanname üzerinden indirim yapılabilir; gider olarak değil |

- SERBEST MESLEK KAZANCINDA GİDERLER – GVK Madde 68

Serbest meslek kazancında gider hükümleri tadadi (sayılı) olarak belirlenmiştir. Sayılmayanlar kural olarak gider kabul edilmez. Ayrıca serbest meslekte GELİR tahsilat esaslı, GİDERLER tahakkuk esaslıdır.

md.68 Bendi | Gider Kalemi | Koşul / Sınırlama / 2025 Güncel Tutar |

68/1 | Mesleki kazancın elde edilmesi için yapılan genel giderler | İşle doğrudan illiyet bağı şarttır; kişisel harcamalar kabul edilmez |

68/2 | Hizmetli/işçi ücretleri ve SGK primleri | SGK’nın FİİLEN ödenmiş olması şarttır; ödenmemişse KKEG |

68/3 | Mesleki faaliyetle ilgili seyahat ve ikamet giderleri | İşin ehemmiyeti ve genişliğiyle orantılı olmalı |

68/4 | Mesleki faaliyette kullanılan taşıtların giderleri ve amortismanı | Binek otoda kira gideri aylık 37.000 TL sınırı (2025); diğer giderler %70; envantere dahil şart |

68/5 | Mesleki sorumluluk sigortası primleri | Doğrudan meslekle ilgili (avukat sorumluluk sigortası, doktor malpraktis vb.) |

68/6 | Kiralanan işyeri için ödenen kira giderleri | İşyeri kirası; mesken (konut) kirası gider kabul edilmez |

68/7 | Mesleki yayın, kitap ve abonelik giderleri | Meslekle doğrudan ilgili; internet aboneliğinin tamamı gider sayılmayabilir |

68/8 | Mesleki kuruluşlara ödenen zorunlu aidat ve katkılar | Baro aidatı, TÜRMOB aidatı, tabip odası aidatı vb. |

Sınırlama | Eşe ücret ödemesi | Ticari kazanç sahipleri (41/2) aksine, SM erbabı işyerinde çalışan eşine ücret GİDER YAZABİLİR; yasal sınırlar içinde |

Kural | Tahsilat esası – Gider tahakkuku | Serbest meslek HASllatı tahsilat esaslı; giderler tahakkuk anında yazılabilir (karma yapı) |

- BİNEK OTOMOBİL GİDER KISITLAMASI – 2025 Güncel Rakamlar (7194 Kanun + GVK md.40)

Gider Türü | 2023 | 2024 | 2025 | Uygulama Kuralı (7194 Kanun) |

Amortisman sınırı (KDV+ÖTV DAHİL / İkinci El) | 950.000 TL | 1.500.000 TL | 2.100.000 TL | İktisap tarihindeki yıl sınırı geçerlidir; yıl içinde güncelleme yok |

Amortisman sınırı (KDV+ÖTV HARİÇ / Sıfır) | 500.000 TL | 790.000 TL | 1.100.000 TL | Sıfır araç alımında ÖTV ve KDV hariç esas alınır |

KDV+ÖTV doğrudan gider veya maliyet sınırı | 300.000 TL | 690.000 TL | 990.000 TL | Aşan kısım KKEG; gider veya maliyet seçimi mükellefin tercihine bağlı |

Kira gideri aylık üst sınırı (KDV hariç) | 17.000 TL | 26.000 TL | 37.000 TL | Aylık kiranın aşan kısmı KKEG; KDV ayrıca indirim konusu yapılır |

Yakıt, bakım, sigorta, onarım giderleri | %70 gider | %70 gider | %70 gider | %30’u daima KKEG; kira + işletme giderleri kısıtlaması birlikte uygulanır |

Kapsam istisnası | Araç kiralama/işletme faaliyeti olanlara uygulanmaz | — | — | Rent-a-car, sürücü kursu, taksi işletmecisi kısıtlamaya tabi değil |

- YILLIK BEYANNAMEDE MATRAH İNDİRİMLERİ – GVK Madde 89

GVK md.89 kapsamındaki indirimler gider değil; matrah indirimidir. Yıllık beyanname üzerinde beyannameye dahil edilen gelirden düşülür; doğrudan iade alacağı doğurabilir.

İndirim Kalemi | 2025 Üst Limit | Temel Koşul |

Hayat/şahıs sigorta primleri | Beyan edilen gelirin %15’i; yıllık brüt asgari ücret (312.066 TL) | Türkiye’de kurulu sigortacı; ilgilinin kendisi adına prim ödemesi |

Eğitim ve sağlık harcamaları | Beyan edilen gelirin %10’u | Türkiye’de yapılmış; Türkiye’deki işletmeden alınan fatura; belgelenmiş |

Bağış ve yardımlar (genel) | Beyan edilen gelirin %5’i | Kamu yararına dernek/vakıf/kurum; makbuz zorunlu |

Bağış ve yardımlar (özel kapsam) | %100 | Okul, yurt, hastane yapımı için kamu kurumlarına; tam belge zorunlu |

Sponsorluk harcamaları | Amatör spor %100; Profesyonel %50 | Gençlik ve Spor Bakanlığı listesindeki kulüplere |

Ar-Ge ve tasarım indirimi | Harcama tutarının %100’ü | Ar-Ge merkezi veya girişim belgesi şart |

Girişim sermayesi fonu katkısı | Beyan edilen gelirin %10’u | Portföy yönetim şirketi aracılığıyla |

Engelli indirimi (ücret) | 1. derece: 6.900 TL/ay; 2.: 4.000; 3.: 1.700 | SGK sigortalısı veya bakmakla yükümlü olduğu engelli yakın |

Bireysel emeklilik katkı payı (kendisi için) | Beyan edilen gelirin %15’i; yıllık asgari ücret | Türkiye’de faaliyet gösteren BES şirketi; katkı devlet desteğiyle azaltılmaz |

BÖLÜM 8 – GÜNCEL HAD, ORAN VE TARIFE TABLOLARI (2024-2026)

- Nakden İade Hadleri – 2022’den 2026’ya Karşılaştırmalı

Had Türü | 2022 | 2023 | 2024 | 2025 | 2026 |

YDO (Yeniden Değerleme Oranı) | %25,58 | %58,46 | %43,93 | %49 | %25,49 |

Rapor/teminat olmaksızın (belgesiz) limit | 68.000 | 107.000 | 239.000 | 340.000 | 426.000 |

YMM Tam Tasdik raporu ile azami limit | 681.000 | 1.076.000 | 2.405.000 | 3.400.000 | 4.266.000 |

Bu limitin üstü → Vergi İnceleme Raporu | >681K | >1.076K | >2.405K | >3.400K | >4.266K |

Mahsuben iade üst limiti | Sınırsız | Sınırsız | Sınırsız | Sınırsız | Sınırsız |

- Gelir Vergisi Tarifesi – 2025 ve 2026 Karşılaştırmalı

2025 gelirleri (Mart 2026 beyanı) ile 2026 gelirleri (Mart 2027 beyanı) aşağıdaki tarifelere tabidir.

2026 tarifesi 332 No.lu GVK Tebliği ile artırılmıştır.

Matrah Dilimi – 2025 (TL) | Oran | Matrah Dilimi – 2026 (TL) | Oran |

0 – 158.000 | %15 | 0 – 190.000 | %15 |

158.001 – 330.000 | %20 | 190.001 – 400.000 | %20 |

330.001 – 800.000 | %27 | 400.001 – 1.000.000 | %27 |

800.001 – 4.300.000 | %35 | 1.000.001 – 5.300.000 | %35 |

4.300.001 ve üzeri | %40 | 5.300.001 ve üzeri | %40 |

▶ 2026 GV Tarifesi Notu: 2026 yılı GV tarifesi dilimlerinin kesin değerleri için Resmi Gazete’de yayımlanan güncel GVK Genel Tebliğini kontrol ediniz.

- Önemli Had ve Tutarlar – 2025 ve 2026 Karşılaştırmalı

Konu | 2025 | 2026 | Açıklama |

Konut kira geliri istisnası | 47.000 TL | 58.000 TL | GVK md.21; kira hasılatından önce düşülür |

İşyeri kira beyan zorunluluğu (brüt) | 330.000 TL | 400.000 TL | Bu eşiği aşan brüt kira → beyan zorunlu |

Tek işveren ücret beyan zorunluluğu | 4.300.000 TL | 5.300.000 TL | 2025-2026 GV tarifesi 4. dilim başlangıcı |

Arızi kazanç istisnası | 280.000 TL | 350.000 TL | GVK md.82 |

%5 vergi indirimi azami tutarı (Mük.121) | 9.900.000 TL | 12.000.000 TL | Minimum uygulama tutarı 1.000 TL |

Binek oto amort. sınırı (KDV+ÖTV dahil) | 2.100.000 TL | 2.600.000 TL | GVK md.40/7 + 7194 Kanun |

Binek oto amort. sınırı (KDV+ÖTV hariç) | 1.100.000 TL | 1.380.000 TL | Sıfır araç; ÖTV-KDV gider yazılıyorsa |

Binek oto kira gideri aylık üst sınırı | 37.000 TL | 46.000 TL | KDV hariç; üstü KKEG |

Binek oto KDV+ÖTV gider/maliyet sınırı | 990.000 TL | 1.200.000 TL | Araç alımında vergiler için üst sınır |

Nakden iade – belgesiz limit | 340.000 TL | 426.000 TL | %25,29 artış (332 seri nolu Gvk genel tebliği) |

Nakden iade – YMM Tam Tasdik azami | 3.400.000 TL | 4.266.000 TL | %25,29 artış (332 seri nolu Gvk genel tebliği) |

Brüt asgari ücret | 312.066 TL | 396.360 TL | |

Yemek yardımı istisna (günlük) | 240 TL | 300 TL | KDV hariç; işyeri dışı yemek |

Ulaşım yardımı istisna (günlük) | 126 TL | 158 TL | İşverenden sağlanan servis/ulaşım |

Engelli indirimi – 1. derece (aylık) | 9.900 TL | 12.000 TL | SGK sigortalısı veya bakmakla yükümlü yakın |

Engelli indirimi – 2. derece (aylık) | 5.700 TL | 7.000 TL | |

Engelli indirimi – 3. derece (aylık) | 2.400 TL | 3.000 TL |

Tahsilat/ödeme tevsik sınırı | 30.000 TL | 30.000 TL | Bu tutarı aşan nakit ödeme yasak |

Şüpheli alacak – doğrudan gider sınırı | 20.000 TL | 25.000 TL | Bilanço esasında; protesto/icra koşulu |

Yeniden değerleme oranı (uygulanan) | %49 (2024 için: %43,93) | — | 2026 hadlerinin hesabında %25.49 kullanıldı |

- GVK md.94 Tevkifat Oranları Tablosu – 2025 ve 2026

Aşağıdaki tevkifat oranları, mahsup ve iade hesaplamalarının temelini oluşturur. Oranlar 2025 ve 2026 yılları için aynıdır; herhangi bir değişiklik olması halinde güncel Cumhurbaşkanı Kararı takip edilmelidir.

GVK Maddesi | Ödeme Türü | Oran (2025- 2026) | Önemli Not |

94/1 | Hizmet erbabına ücret ödemeleri | Tarifeye göre (kümülatif) | Aynı işverende kümülatif hesap; ikinci işveren ayrı kümülatif |

94/2-a | Serbest meslek – telif hakkı, patent ödemeleri | %17 | GVK md.18 kapsamındaki istisnadan yararlananlar için |

94/2-b | Diğer serbest meslek ödemeleri | %20 | Doktor, avukat, müh., mimar, danışman vb. |

94/3 | Yıllara sâri inşaat ve onarma işleri hakediş ödemeleri | %5-%1 | Birden fazla takvim yılına yayılan inşaat işleri; her hakediş ödemesinde. Demiryolu, metro, tramvay inşaat işleri ve gemi inşaat, onarım işleri %1; diğer işler %5. |

94/5-a | İşyeri kira ödemeleri (gerçek kişiye) | %20 | Brüt kira üzerinden; konut kirasında genellikle yoktur |

94/5-b | Diğer kiralama (taşıt, makine vb.) | %20 | Finansal kiralama dahil |

94/6-b-i | Dağıtılan kâr payları | %15 | Gerçek kişiye ödenen temettü |

Geçici 67 | Mevduat faizleri (döviz) | %25 | Tüm vadelerde |

Geçici 67 | Mevduat faizleri (TL) | %17,5- %15-%10 | Vadeye göre; 6 aya kadar %17,5; 6-12 ay %15; 1 yıl ve üzeri %10 |

94/9 | Repo gelirleri | %15 | Her türlü repo işlemi |

94/11-a | Hayvanlar ve mahsülleri | %1-%2 | Ticaret Borsasına tescilliyse %1; borsaya |

tescilli değilse %2. | |||

94/11-b | Diğer zirai mahsüller (bitkisel) | %2- %4 | Ticaret borsasında tescilliyse %2; borsaya tescil yoksa %4. |

94/11-c | Zirai faaliyet kapsamında yapılan hizmet ödemeleri | %2- %4 | Orman idaresine yapılan ağaçlandırma, bakım, kesim vb hizmetler %2; Diğer tüm zirai hizmetler %4. |

94/13 (mal) | Esnaf muafiyeti – mal alımları | %2-%5 | Emtia/hurda %2; diğer mal alımları %5. |

94/13 (hizmet) | Esnaf muafiyeti – hizmet alımları | %10 | Evde hizmet, tamir, imalat vb. |

▶ YILLAR SARI İNŞAAT HAKEDİŞ TEVKİFATI – KRİTİK DÜZELTME: GVK md.94/3

kapsamında birden fazla takvim yılına sirayet eden inşaat ve onarma işlerinde yapılan hakediş ödemeleri üzerinden yapılacak tevkifat oranı %5’tir.

BÖLÜM 9 – ADIM ADIM İADE KONTROL LİSTESİ

Aşağıdaki kontrol listesi, vergi dairesi uzmanının iade dosyasını teslim aldığında uygulaması gereken sistematik denetimi özetlemektedir. Yeni göreve başlayan bir uzman bu listeyi adım adım uygulayarak hataları minimize edebilir.

ADIM 1 – Evrak ve Usul Kontrolü (İlk 5 Dakika)

- □ Dilekçe türü doğru mu? Tevkifat → 1A | Geçici Vergi → 1B | Fazla Ödeme/Hata → 1C

- □ Dilekçe tarihi zamanaşımı içinde mi? (Tevkifat: 1 yıl; Geçici Vergi: yıl sonu; Genel: 5 yıl)

- □ GEKSİS girişi onaylı mı ve kontrol raporu oluşmuş mu?

- □ Kontrol raporu oluşmamışsa: dilekçe verilmiş mi? Onay tuşuna basılmış mı?

- □ EK-1 tevkifat tablosu dilekçeye eklenmiş mi?

- □ Birden fazla dilekçe verilmişse: ikinci dilekçe için ayrı GEKSİS girişi yapılmış mı?

(Gerekmez!)

- □ Nakden iade için: IBAN doğru girilmiş mi? Mükellefe mi ait?

ADIM 2 – GEKSİS Kontrol Raporu Analizi

- □ KS01 – İade tutarı ile beyanname mahsup satırı uyumlu mu?

- □ KS02 – EK-1 tablosundaki her satır muhtasar beyanname verileriyle eşleşiyor mu?

- → Banka tevkifatında: Merkez VKN mi şube VKN mi? Her dönem ayrı sorgula

- □ KS07 – Yıllık GV beyannamesi matrahı, son geçici vergi beyannamesiyle uyumlu mu?

- → Fark varsa: Bağ-Kur, dönemsel gider, envanter farkı gerekçelerini izahla kabul et

- □ KS08 – GV brüt satış ile KDV kümülatif matrahı arasında fark var mı?

- → Fark varsa: Araç satışı / SGK teşviki / faaliyet dışı gelir / ihracat istisnası kontrol et

- □ KS09 – Yıllara sâri inşaat listesi girilmişse uyumlu mu?

- □ Kırmızı segmentler: İzahat mı gerekli? Beyanname düzeltmesi mi? Pasife çekme mi?

- □ Sarı segmentler: Bilgi amaçlı; geri bildirim kısmına açıklama yaz; yeniden analize gerek yok

ADIM 3 – Beyanname ve Tevkifat Doğrulaması

- □ Tevkifata konu gelirin beyannamede yer aldığını doğrula (beyan dışı gelirin tevkifatı iade

edilemez)

- □ EK-1 tablosundaki toplam ile beyanname mahsup satırı tutarı eşleşiyor mu?

- □ Daha önce mahsup veya iade edilmiş tevkifat tekrar talep edilmiş mi? (Mükerrer mahsup)

- □ Tevkif edilen vergi, vergi sorumlusunca ilgili vergi dairesine ödenmiş mi? (E-VDO sorgusu)

- □ Geçici vergi fiilen ödenmiş mi? Ödenmemişse terkin mi edildi?

- □ Aynı vergi sorumlusunun birden fazla VKN’i var mı? (Şube–merkez ayrımı)

ADIM 4 – Matrah ve Gider Kontrolü

- □ GVK md.41 KKEG’leri beyannameye eklemiş mi?

- → MTV dahil mi? Cezalar çıkarılmış mı? Teşebbüs sahibi özel harcamaları?

- □ Binek oto giderleri: %30 KKEG uygulanmış mı? Kira aylık 37.000 TL sınırı kontrol

- □ SGK primleri: Fiilen ödenmiş mi? Ödenmemişse KKEG

- □ Amortisman: Binek oto için 2025 sınırı (2.100.000 TL dahil / 1.100.000 TL hariç)

- □ GVK md.89 matrah indirimleri: Oransal limitler aşılmış mı?

- → Sigorta %15; eğitim-sağlık %10; bağış %5 kontrolü

- □ Şüpheli alacak karşılıkları: İcra/dava aşamasına geçilmiş mi veya 20.000 TL altı protesto var mı?

ADIM 5 – Limit Tespiti ve Belge Denetimi (Nakden İade)

- □ İade tutarı hangi dilime giriyor? (0–426K / 426K–4.266K / 4.266K üstü)

- □ 426.000 TL altı → Yalnızca 1A + EK-1 + GEKSİS raporu; iade yapılabilir

- □ 426K–4.266K → YMM Tam Tasdik Raporu var mı? Süresinde sözleşme var mı?

- → Rapor iade tutarını ve dayanağını ayrı bölümde gösteriyor mu?

- □ YMM yoksa: Teminat mektubu var mı? Tür ve tutar uygun mu?

- □ 4.266K üstü → Vergi inceleme raporu zorunlu; incelemeye sevk işlemi başlatılmış mı?

- □ Kamu kurumu mu? → Tutara bakılmaksızın rapor/teminat aranmaz

ADIM 6 – Borç Durumu ve Mahsup Sırası

- □ Mükellefin tüm vergi dairelerindeki muaccel borçları kontrol edildi mi?

- □ Mahsup sırası: Muaccel borçlar → Vadesi gelmemiş borçlar → Gelecek borçlar → Üçüncü kişi → Nakden

- □ Üçüncü kişi mahsubu: VUK No.429 listesi ve noterce onaylı alacak temliknâmesi var mı?

- □ Adi ortaklık/kollektif şirket borcu: Mükellefin müteselsil sorumluluğu belgelenmiş mi?

ADIM 7 – Süre ve Faiz Takibi

- □ Başvuru tarihi belirlendi mi? (VUK md.112/4 için 3 aylık süre bu tarihten başlar)

- □ 3 aylık süre doldu mu? Faiz hesabı başlatılmalı mı?

- □ Mükellefe eksik belge yazılı bildirim yapıldı mı?

- □ İncelemeye sevk edilmişse inceleme suresi takibi yapılıyor mu? (Azami 1 yıl)

- □ Teminatlı iadede: Teminat YMM/inceleme raporu sonrası çözüldü mü?

▶ ALTIN KURAL: İade dosyasında GEKSİS raporu kırmızı ise HEMEN işlem yapma. Önce nedeni tespit et: (a) Mükellef izahat verebiliyorsa → İzahat dilekçesi al; geri bildirim alanına yaz; onayla. (b) Beyanname düzeltme gerekiyorsa → Mükellefe düzeltme beyannamesi verdirt; ardından GEKSİS’i yeniden analiz et. (c) GEKSİS listesinde hata varsa → Pasife çekme, güncelleme, yeni onay. İzahatsız kırmızı segmentle iade yapmak mevzuata aykırıdır.

BÖLÜM 10 – 15 KAPSAMLI ÖRNEK HESAPLAMA VE SENARYO

Örnek 1 – Avukat – Tevkifat İadesi (Küçük Tutar)

SENARYO: Avukat Zeynep Kara, 2025 yılında çeşitli kurumlardan 1.200.000 TL brüt serbest meslek geliri elde etmiştir. Tevkifat: 240.000 TL (%20). Mesleki giderler: 180.000 TL.

Kalem | Tutar (TL) | Açıklama |

Brüt serbest meslek geliri | 1.200.000 | Tüm tahsilatlar |

Mesleki giderler (GVK md.68) | 180.000 | Kira, sigorta, kırtasiye, aidat vb. |

Serbest meslek kazancı | 1.020.000 | 1.200.000 – 180.000 |

Hesaplanan GV (2025 tarifesi) | ||

0–158K: 23.700 | 23.700 | |

158K–330K: 172.000 × %20 | 34.400 | |

330K–800K: 470.000 × %27 | 126.900 | |

800K–1.020K: 220.000 × %35 | 77.000 | |

TOPLAM HESAPLANAN GV | 262.000 | |

Tevkifat | 240.000 | 1.200.000 × %20 |

İADE ALACAĞI | 22.000 | 262.000 – 240.000 = ÖDENECEKVERGİ var, iade yok |

▶ Sonuç / Uzman Değerlendirmesi: Bu senaryoda iade alacağı değil, 22.000 TL ödenecek vergi çıkmaktadır. Serbest meslekte tevkifat oranı (%20) bazen fiili efektif vergi oranının altında kalabilir; bu durumda ek ödeme çıkar.

Örnek 2 – Mimar – Tevkifat İadesi (Orta Tutar – Belgesiz Nakden)

SENARYO: Mimar Ali Demir, 2025 yılında 1.800.000 TL brüt gelir elde etmiş; tevkifat 360.000 TL. Mesleki giderler: 300.000 TL. YMM tam tasdik sözleşmesi yok.

Kalem | Tutar (TL) | Açıklama |

Brüt gelir | 1.800.000 | |

Mesleki giderler | 300.000 | GVK md.68 |

Serbest meslek kazancı | 1.500.000 | |

0–158K: %15 | 23.700 | |

158K–330K: %20 | 34.400 | |

330K–800K: %27 | 126.900 | |

800K–1.500K: 700.000 × %35 | 245.000 | |

TOPLAM HESAPLANAN GV | 430.000 | |

Tevkifat | 360.000 | |

ÖDENECEK VERGİ | 70.000 | Iade yok; 70.000 TL ödeme var |

▶ Sonuç / Uzman Değerlendirmesi: Giderler artırılsaydı matrah düşerdi. Örneğin giderler

600.000 TL olsaydı: matrah 1.200.000 TL → GV ≈ 320.000 TL → iade 40.000 TL (360K – 320K). 40.000 TL < 426.000 TL → 1A dilekçesi + EK-1 + GEKSİS raporu ile belgesiz nakden iade.

Örnek 3 – Serbest Meslek – Büyük Tutarlı İade (YMM Tam Tasdik)

SENARYO: İnşaat mühendisi Dr. Cem Yıldız, 2025’te 20.000.000 TL brüt gelir elde etmiştir. Tevkifat: 4.000.000 TL. Giderler: 3.500.000 TL. YMM tam tasdik sözleşmesi süresinde yapılmıştır.

Kalem | Tutar (TL) | Açıklama |

Brüt gelir | 20.000.000 | |

Giderler | 3.500.000 | GVK md.68 |

Kazanç | 16.500.000 | |

0–4.300.000 dilim GV | 1.410.000 | Tarifeye göre |

4.300.001–16.500.000: 12.200.000 × %40 | 4.880.000 | |

TOPLAM GV | 6.290.000 | |

Tevkifat | 4.000.000 | 20.000.000 × %20 |

ÖDENECEK VERGİ | 2.290.000 | İade yok bu senaryoda |

Alternatif: Tevkifat 7.000.000 TL olsaydı | İADE ALACAĞI = 710.000 TL | 7.000.000 – 6.290.000 |

Limit kontrolü (2026) | 426.000 TL → belgesiz | Kalan 284.000 TL → YMM raporu |

Toplam iade | 710.000 TL | YMM raporu < 4.266.000 TL limiti; inceleme gerekmez |

▶ Sonuç / Uzman Değerlendirmesi: 710.000 TL iade için: İlk 426.000 TL belgesiz + kalan

284.000 TL için YMM Tam Tasdik Raporu yeterli. Rapor 4.266.000 TL’nin çok altında; vergi incelemesi gerekmez. Tam tasdik sözleşmesi bu yıl için süresinde yapılmış olmalı.

Örnek 4 – Ticaret Erbabı – Geçici Vergiden İade (1B)

SENARYO: Tekstil tüccarı Ahmet Kaya, 2025 yılında 4 dönem geçici vergi: 120K+100K+80K+60K = 360.000 TL. Yıllık GV beyannamesi üzerinden hesaplanan vergi:

250.000 TL.

Kalem | Tutar (TL) | Açıklama |

Yıllık hesaplanan GV | 250.000 | Beyanname üzerinden |

Yıl içi geçici vergi toplamı | 360.000 | 4 dönem: 120+100+80+60 bin TL |

İADE ALACAĞI | 110.000 | 360.000 – 250.000 |

Dilekçe türü | 1B | Geçici vergiden doğan iade |

GEKSİS giriş tipi | Yıllık, Geçici Vergi ibaresi | |

Limit (2026) | 110.000 < 426.000 TL | Belgesiz, teminatsız nakden iade |

HAK DÜŞÜRÜCÜ SÜRE | 31 Aralık 2025’e kadar başvuru! | Yıl sonu geçerse hak düşer |

Beyanname tablosuna yazmak | Mahsup için yeterli | Nakden iade için 1B dilekçesi şarttır |

▶ Sonuç / Uzman Değerlendirmesi: Geçici vergi iadesi yıllık beyanname tablosuna yazılmış olsa da nakden veya üçüncü kişi mahsubu isteniyorsa 1B dilekçesi zorunludur. Beyanname verildikten hemen sonra 1B ile başvurun; 31 Aralık’ı kaçırmayın.

Örnek 5 – Kira Geliri – İşyeri Kirası Tevkifat İadesi

SENARYO: Emekli öğretmen Fatma Hanım, 2025’te iki farklı şirkete kiraya verdiği işyerinden brüt

600.000 TL kira almış; her iki şirket %20 tevkifat yapmıştır (120.000 TL).

Kalem | Tutar (TL) | Açıklama |

Brüt işyeri kira geliri | 600.000 | İki şirketten toplam |

Götürü gider (%15 tercih) | 90.000 | 600.000 × 0,15 |

Vergiye tabi matrah | 510.000 | 600.000 – 90.000 |

0–158K: %15 | 23.700 | |

158K–330K: %20 | 34.400 | |

330K–510K: 180.000 × %27 | 48.600 | |

TOPLAM HESAPLANAN GV | 106.700 | |

Tevkifat | 120.000 | 600.000 × %20 |

İADE ALACAĞI | 13.300 | 120.000 – 106.700 |

Başvuru | 1A dilekçesi | 13.300 < 426.000 TL → Belgesiz nakden |

EK-1 tablosunda | 2 şirket ayrı satır | Her kiraya verenin VKN ve tutarı ayrı |

▶ Sonuç / Uzman Değerlendirmesi: İşyeri kirası beyan zorunluluğu: Brüt 600.000 TL >

330.000 TL eşiği; beyan zorunlu. Götürü gider yerine gerçek gider seçilmişse (sigorta, onarım, amortisman) matrah daha düşük çıkabilir ve iade artabilir.

Örnek 6 – %5 Vergi İndirimi – GVK Mük.121

SENARYO: Diş Hekimi Dr. Selin Aksoy, 2025 yılında 3.000.000 TL beyan etmiş. Hesaplanan GV:

785.000 TL. Son 3 yılda tarhiyat yok; vadesi geçmiş borç yok; beyanname süresinde.

Kalem | Tutar (TL) | Açıklama |

Hesaplanan GV | 785.000 | 2025 tarifesine göre |

%5 vergi indirimi | 39.250 | 785.000 × %5 |

2025 azami limit | 6.900.000 TL | 39.250 < 6.900.000 → Tamamı alınır |

Minimum uygulama tutarı | 1.000 TL | 39.250 > 1.000 → Geçer |

İndirim sonrası ödenecek GV | 745.750 | 785.000 – 39.250 |

Başvuru | 1C dilekçesi | Fazla/yersiz ödeme kapsamında |

Şartlar | Son 3 yıl tarhiyat: YOK ✓ | |

Vadesi geçmiş borç (>1.000 TL): YOK ✓ | ||

Beyanname süresinde: EVET ✓ | ||

Pişmanlık beyannamesi verilseydi | İndirim UYGULANIR | Bu şart çok önemli; pişmanlık hakkı indirimi engellemez. |

▶ Sonuç / Uzman Değerlendirmesi: 39.250 TL indirim hakkı doğdu. Mahsup veya nakden iade olarak kullanılabilir. Pişmanlık veya gecikmiş beyanname verenler bu indirimden

yararlanamaz.

Örnek 7 – Binek Otomobil KKEG – Matrah Etkisi ve İade Hesabı

SENARYO: Müteahhit Bay Tarık Güler, Ocak 2025’te KDV+ÖTV dahil 3.800.000 TL’lik binek otomobil almış, aktife kaydetmiş. Normal amortisman %20. Araç giderleri yıllık 80.000 TL.

Kalem | Tutar (TL) | Açıklama |

Araç maliyet bedeli (KDV+ÖTV dahil) | 3.800.000 | Fatura değeri |

2025 amortisman sınırı (KDV+ÖTV dahil) | 2.100.000 | GVK md.40/7 – 7194 Kanun |

Aşan kısım (KKEG – amortisman bazı) | 1.700.000 | 3.800.000 – 2.100.000 |

Normal amortisman (3.800.000 × %20) | 760.000 | |

Gider yazılabilir amortisman (2.100.000 × %20) | 420.000 | |

KKEG amortisman | 340.000 | 760.000 – 420.000 |

Araç işletme giderleri (yakıt/bakım/sigorta) | 80.000 | Yıllık |

Gider yazılabilecek kısım (%70) | 56.000 | 80.000 × 0,70 |

KKEG işletme giderleri (%30) | 24.000 | 80.000 × 0,30 |

TOPLAM KKEG | 364.000 | 340.000 + 24.000 |

TOPLAM İNDİRİLEBİLİR GİDER | 476.000 | 420.000 + 56.000 |

▶ Sonuç / Uzman Değerlendirmesi: 364.000 TL KKEG’in yıllık beyannamede matraha EKLENMESİ zorunludur. Eklenmezse matrah eksik, vergi az ödenmiş olur → tarhiyat riski. İade incelemesinde bu kalemlerin kontrolü zorunludur.

Örnek 8 – Ücretli – Birden Fazla İşveren (İade Durumu)

SENARYO: Banka yöneticisi Selin Yılmaz, 2025’te 1. işverenden 1.800.000 TL (stopaj: 455.000 TL), 2. işverenden 700.000 TL (stopaj: 245.000 TL) ücret almış.

Kalem | Tutar (TL) | Açıklama |

1. İşveren ücreti | 1.800.000 | Kümülatif tarife uygulandı |

2. İşveren ücreti | 700.000 | İkinci işverenin tamamı beyana dahil |

Toplam beyan edilecek ücret | 2.500.000 | |

0–158K: %15 | 23.700 | |

158K–330K: %20 | 34.400 | |

330K–800K: %27 | 126.900 | |

800K–2.500K: 1.700.000 × %35 | 595.000 | |

TOPLAM HESAPLANAN GV | 780.000 | |

Toplam stopaj | 700.000 | 455.000 + 245.000 |

ÖDENECEK VERGİ | 80.000 | 780.000 – 700.000 → Iade yok |

Not: 2. İşveren 330.000 TL eşiği aşıyor | Beyan zorunlu | 700.000 TL > 330.000 TL |

▶ Sonuç / Uzman Değerlendirmesi: Bu durumda iade değil, 80.000 TL ek ödeme çıkmaktadır. 2. işverende düz oran (%35) stopaj yapılmışsa beyan sonrası fark azalabilir. Beyanname verirken asgari ücret istisnasının işverence uygulanıp uygulanmadığını kontrol edin.

Örnek 9 – Yıllara Sâri İnşaat – Tevkifat İadesi

SENARYO: İnşaat müteahhidi Bay Osman, 2022-2025 arasında yayılan köprü inşaatından 2025 yılında 5.000.000 TL hakediş almış; %5 tevkifat kesilmiş (250.000 TL). 2025 yıllık GV: 60.000 TL.

Kalem | Tutar (TL) | Açıklama |

2025 yılı hakediş ödemesi | 5.000.000 | Köprü inşaatından |

Tevkifat (%5) | 250.000 | GVK md.94/3 – yıllara sâri inşaat ve onarma işleri |

2025 Yıllık GV (tüm gelirler dahil) | 60.000 | Diğer gelirleri de var |

İADE ALACAĞI | 190.000 | 250.000 – 60.000 |

GEKSİS listesi | Yıllara sâri inşaat listesi doldurulmalı | Her yıl ve her iş ayrı satır |

Limit (2026) | 190.000 < 426.000 TL | Belgesiz, teminatsız nakden iade |

Dikkat | Hangi vergi dairesine hakediş ödendi? | Her iş kalemi için ayrı tevkifat tespiti |

▶ Sonuç / Uzman Değerlendirmesi: Yıllara sâri inşaat işlerinde GEKSİS’e ayrıca “İnşaat ve Onarma İşleri Listesi” girilmeden kontrol raporu oluşmaz. Listenin yıl, tutar ve iş bazında

eksiksiz doldurulması şarttır.

Örnek 10 – Eğitim Harcaması – Matrah İndirimi Sonucu İade

SENARYO: Özel okul öğretmeni Banu Çelik, 2025’te tek işverenden 900.000 TL ücret almış (stopaj: 192.500 TL). Çocuğu için özel okul ücreti: 180.000 TL ödemiş.

Kalem | Tutar (TL) | Açıklama |

Brüt ücret geliri | 900.000 | Tek işverenden; beyan zorunlu (>4.300.000 değil; ancak eğitim indirimi için beyan şart) |

NOT: Tek işverenden 900.000 TL → Beyan GEREKMİYOR | — | Eğitim indirimi için gönüllü beyan verilebilir |

Eğer beyanname verilirse: | ||

Brüt ücret | 900.000 | |

Eğitim indirimi (%10 limit) | 90.000 | 900.000 × 0,10 = 90.000 TL |

İndirim sonrası matrah | 810.000 | 900.000 – 90.000 |

Hesaplanan GV | 182.000 | 0-158K: 23.700 + 158K-330K: 34.400 + 330K- 810K: 129.600 ≈ 187.700 |

Stopaj | 192.500 | |

İADE ALACAĞI (yaklaşık) | 4.800 | 192.500 – 187.700 (yaklaşık) |

İndirim belgesi | Makbuz/fatura zorunlu | Türkiye’deki okul; Türkiye’deki kurum |

▶ Sonuç / Uzman Değerlendirmesi: Tek işverenden alınan ücret normalde beyan gerektirmeyebilir; ancak eğitim/sağlık harcaması indirimi veya iade için gönüllü yıllık beyanname verilebilir. İadenin vergi avantajını maliyetiyle karşılaştırın.

Örnek 11 – Fazla Geçici Vergi – Zamanaşımı Yaklaşıyor (2021 Dönemi)

SENARYO: Eczacı Bay Serkan, 2021 yılında 200.000 TL geçici vergi ödemiş; yıllık GV: 120.000 TL. 80.000 TL iade alacağı var ama Aralık 2025’e kadar başvurmamış.

Kalem | Tutar (TL) | Açıklama |

2021 geçici vergi ödemesi | 200.000 | 4 dönem toplam |

2021 yıllık GV | 120.000 | Beyanname üzerinden |

İADE ALACAĞI | 80.000 | 200.000 – 120.000 |

BAŞVURMADI – Nisan 2026 itibarıyla durum | ||

Tevkifat iade başvuru süresi | Beyan tarihi + 1 yıl | 2022 Mart + 1 yıl = Mart 2023 → KAYBEDİLDİ |

Geçici vergi iade başvuru süresi | 2021 yılının sonu | 31.12.2021 → KAYBEDİLDİ |

Düzeltme zamanaşımı | 01.01.2022 başlangıç → 31.12.2026 | Hâlâ açık! VUK md.126 |

Son çare | Düzeltme ve şikayet yolu (VUK md.122-124) | 31.12.2026’ya kadar başvuru yapılabilir |

▶ Sonuç / Uzman Değerlendirmesi: ACIL: Özel hak düşürücü süreler geçmiş olsa da VUK md.116-126 kapsamında düzeltme zamanaşımı (31.12.2026) hâlâ açık. 1C dilekçesiyle hata düzeltme yoluna başvurulabilir. Vergi dairesi bu talebi reddederse Hazine ve Maliye Bakanlığı’na şikayet (VUK md.124), ardından idare mahkemesine dava açılabilir.

Örnek 12 – Üçüncü Kişi Borcu Mahsubu – Uygulama

SENARYO: Tekstil firması sahibi Bay Kemal, 2025 yılı için 500.000 TL iade alacağına sahip. Kızının ticaret şirketinin 450.000 TL KDV borcu bulunmaktadır. Alacak temliknâmesi noterden onaylatılmıştır.

Kalem | Tutar (TL) | Açıklama |

Baba’nın GV iade alacağı (2025) | 500.000 | Tevkifat kaynaklı |

Nakden iade edilebilir aşamaya geldi mi? | EVET | Belgeler tamam; GEKSİS yeşil |

Kızının KDV borcu | 450.000 | Farklı vergi dairesi |

VUK No.429 listesi hazırlandı mı? | EVET | Kızın VKN ve borç detayı |

Noterce onaylı alacak temliknâmesi | EVET | Mahsup için zorunlu |

Mahsup sonrası kalan | 50.000 | 500.000 – 450.000 |

50.000 TL ne olacak? | Nakden iade | < 426.000 TL limitinin altında |

Limit kontrolü | 500.000 < 4.266.000 TL | Tamamı için YMM raporu gerekmez |

▶ Sonuç / Uzman Değerlendirmesi: Üçüncü kişi mahsubu çok avantajlı bir araçtır; grup şirketleri ve aile üyelerinin borçlarına karşılıklı takas yapılabilir. Temliknâme olmadan vergi dairesi mahsup yapmaz; noter masrafı göz ardı edilmemeli.

Örnek 13 – Kira+Serbest Meslek Karma Gelir – Matrah ve İade

SENARYO: Hemşire Ayşe Tuna, 2025’te 800.000 TL serbest meslek geliri (tevkifat: 160.000 TL) ve 200.000 TL brüt işyeri kira geliri (tevkifat: 40.000 TL) elde etmiştir. SM giderleri: 100.000 TL.

Kalem | Tutar (TL) | Açıklama |

Serbest meslek kazancı (net) | 700.000 | 800.000 – 100.000 |

Kira geliri (götürü gider %15 sonrası) | 170.000 | 200.000 × 0,85 |

Toplam beyan edilecek gelir | 870.000 | 700.000 + 170.000 |

Hesaplanan GV | ||

0–158K: %15 | 23.700 | |

158K–330K: %20 | 34.400 | |

330K–800K: %27 | 126.900 | |

800K–870K: 70.000 × %35 | 24.500 | |

TOPLAM GV | 209.500 | |

Toplam tevkifat | 200.000 | 160.000 + 40.000 |

ÖDENECEK VERGİ | 9.500 | 209.500 – 200.000 → İade yok |

Giderler 300.000 TL olsaydı | Matrah: 600.000+170.000 = 770.000 | GV ≈ 183.000 → İade: 17.000 TL |

▶ Sonuç / Uzman Değerlendirmesi: Karma gelirde matrah her gelir türü için ayrı hesaplanır; yıllık beyannamede tek matrah üzerinden tarife uygulanır. Giderlerin artırılması (md.68 kapsamında belgelenmiş) iade alacağı doğurabilir.

Örnek 14 – Ölüm Halinde Mirasçının İade Talebi

SENARYO: 2024 yılında vefat eden Bay Kadir’in 2023 yılına ait 80.000 TL GV iade alacağı bulunmaktadır. İki mirasçısı (çocukları) veraset ilamına göre eşit hak sahibidir.

Kalem | Tutar (TL) | Açıklama |

Miras bırakanın iade alacağı | 80.000 | 2023 takvim yılı tevkifat iadesi |

Mirasçı sayısı | 2 kişi | Eşit pay |

Her mirasçının payı | 40.000 | 80.000 / 2 |

Başvuru belgesi | Veraset ilamı zorunlu | Mirasçı sıfatının ispat belgesi |

Dilekçe türü | 1A (her mirasçı için ayrı) | Kendi payı için ayrı başvuru |

Zamanaşımı | 2023 dönemi → 31.12.2028 | Mirasçılar aynı süreyi kullanır |

IBAN | Her mirasçının kendi hesabı | Ortak hesap da kullanılabilir |

İade tutarı | 40.000 TL < 426.000 TL (2026) | Her biri için belgesiz nakden iade |

▶ Sonuç / Uzman Değerlendirmesi: Ölüm halinde GVK md.95: İade alacağı mirasçılara geçer. Her mirasçı veraset ilamındaki payı oranında ayrı başvuru yapar. Zamanaşımı miras bırakanın alacağının doğduğu tarihteki süre üzerinden hesaplanır.

Örnek 15 – İade Faizi Hesabı – VUK md.112/4 Uygulaması

SENARYO: Mükellef Bay Hasan, 20 Mart 2026 tarihinde eksiksiz belgelerle 300.000 TL iade

başvurusu yapmıştır. Vergi dairesi 15 Eylül 2026 tarihine kadar iade yapmamıştır.

Kalem | Tutar (TL) | Açıklama |

Başvuru tarihi | 20 Mart 2026 | Eksiksiz belgelerle; GEKSİS onaylı |

VUK md.112/4 bekleme süresi | 3 ay | 20 Mart + 3 ay = 20 Haziran 2026 |

Faiz başlangıcı | 20 Haziran 2026 | Bu tarihten sonra her ay için faiz işler |

İade tarihi | 15 Eylül 2026 | Faiz = 15 Eylül – 20 Haziran |

Gecikme süresi | 2 ay 25 gün (yaklaşık 3 ay) | Aylık hesaplanır |

Tecil faizi oranı | %36 yıllık | Aylık yaklaşık %3 |

Faiz tutarı (yaklaşık) | 300.000 × 0,03 × 3 = 27.000 TL | 3 aylık faiz hesabı |

Toplam iade alacağı | 327.000 TL | 300.000 + 27.000 |

Başvuru yöntemi | Yazılı faiz talebi | Vergi dairesine ayrıca faiz talep dilekçesi |

▶ Sonuç / Uzman Değerlendirmesi: VUK md.112/4 kapsamında faiz kendiliğinden ödenmez; mükellefin yazılı talep etmesi gerekir. Faiz hesaplamasında eksiksiz başvuru tarihi esas alınır; eksik belgeli başvurularda faiz işlemez. Red halinde şikayet ve idari yargı yolu açıktır.

BÖLÜM 11 – ÖZELGELER, YARGI KARARLARI VE EMSAL UYGULAMALAR

- Öne Çıkan GİB Özelgeleri

Özelge: İstanbul VDB – 62030549-120[94-2016/249]-E.585044

- Konu: Beyan dışı kira gelirinin tevkifat iadesi

- GİB Görüşü: İade edilemez; tevkifatın iade edilmesi için ilgili gelirin beyannamede yer alması zorunludur. Pişmanlık yoluyla ek beyanname verilip gelir bildirilirse mahsup mümkün olabilir.

Özelge: Ankara VDB – 38418978-120[89-15/6]-86095

- Konu: Düzeltilen SM makbuzu sonrası tevkifat iadesi

- GİB Görüşü: Tevkifat tutarında değişiklik varsa vergi sorumlusu muhtasar düzeltme

beyannamesi verir; mükellef yeni EK-1 tablo ile GEKSİS’e girerek iade talep edebilir.

Özelge: GİB – 62030549-120[98A-2018/3]-E.272931

- Konu: Birden fazla işverenden ücret – fazla kesilen verginin iade yöntemi

- GİB Görüşü: Yıllık GV beyannamesi sonrasında mahsup artığı doğan ücret gelirleri için 1A dilekçesiyle iade talep edilebilir; beyanname verilmemişse tevkifat kesinleşmiş sayılır.

Özelge: Büyük Mükellefler VDB – 64597866-120[GV-2019]-18580

- Konu: Geçici vergi – beyanname tablosuna yazılması ve 1B ilişkisi

- GİB Görüşü: Yıllık beyanname tablosuna yazılan geçici vergi satırı mahsup için yeterlidir; ancak nakden veya üçüncü kişi mahsubu isteniyorsa ayrıca 1B dilekçesi zorunludur.

Özelge: GİB – 27575268-105[323-2014-370]-265

- Konu: Farklı VD’lerdeki tevkifatların tek başvuruda talebi

- GİB Görüşü: Mükellef tüm VD’lerdeki tevkifatları gösteren konsolide EK-1 ile bağlı vergi dairesine başvurabilir; her vergi dairesi kendi payına düşen kısmı işler.

Özelge: GİB – B.07.1.GİB.4.34.16.01-GVK 94-2985

- Konu: Binek oto aylık kira gider sınırını aşan kısımların KKEG sayılması

- GİB Görüşü: Aylık kira sınırını (2025: 37.000 TL) aşan kısım KKEG’dir; bu tutarlar

beyannamede matraha eklenmelidir.

- Önemli Danıştay Kararları

Karar: Danıştay VDDK, K. No: 2022/1003

- Konu: VUK md.116-126 kapsamında düzeltme hakkının genişliği

- Karar Özeti: Vergi cezaları, gecikme faizi ve gecikme zamları da düzeltme ve şikayet kapsamına girer. Tahsil aşamasındaki düzeltme yolu açıktır. İdare bu hakkı kısıtlayamaz.

Karar: Danıştay 4. Daire – 2021

- Konu: GEKSİS girişi yapılmadan verilen dilekçede VUK md.112/4 faizi

- Karar Özeti: GEKSİS zorunlu hale geldikten sonra GEKSİS girişi olmaksızın verilen dilekçe tek başına geçerli başvuru sayılamaz; 3 aylık faiz süresi eksiksiz başvuru tarihinden başlar.

Karar: Danıştay 7. Daire – Emsal Karar

- Konu: 1 yıllık iade başvuru süresinin hak düşürücü niteliği

- Karar Özeti: Tevkifat iadeleri için öngörülen 1 yıllık süre hak düşürücüdür. Bu süre geçtikten

sonra VUK md.116-126 yoluyla başvurulsa dahi mahkeme özel süreyi esas almıştır.

Karar: Danıştay 9. Daire – Emsal

- Konu: Yanlış oranla yapılan tevkifatın iadesi

- Karar Özeti: Yüksek oranla yapılan tevkifatın fazlaya isabet eden kısmı iade edilir; bu durum idarenin hatadan doğan sorumluluğu kapsamındadır.

BÖLÜM 12 – SORU VE CEVAPLAR (25 PRATIK SORU)

S: Yıllık beyanname vermeden iade başvurusu yapılabilir mi?

C: Hayır. Hem tevkifat iadesi hem de geçici vergi iadesi için önce yıllık GV beyannamesi verilmesi zorunludur. Beyanname verilmeden mahsup yapılamaz; tevkifat mahsup edilmeden artık oluşmaz.

S: Vergi dairesi tebliğ yapmazsa 1 yıllık süre işler mi?

C: Bu konu tartışmalı olmakla birlikte en güvenli yol, beyannameyi verir vermez GEKSİS girişini yapıp 1A dilekçesini vermektir. Tebliğ beklenmesi önerilmez.

S: GEKSİS girişi ile 1A dilekçesi arasında kaç gün boşluk olabilir?

C: Pratikte aynı gün yapılması önerilir. GEKSİS girişi onaylandıktan sonra dilekçe verilebilir; ancak zamanaşımı açısından DİLEKÇE TARİHİ belirleyicidir.

S: Geçici verginin yıllık beyanname tablosuna yazılması nakden iade için yeterli mi?

C: Hayır. Yıllık beyanname tablosuna yazılması yalnızca mahsup için yeterlidir. Nakden iade veya üçüncü kişi borç mahsubu için ayrıca 1B dilekçesi gereklidir.

S: EK-1 tablosunda yanlış VKN girildi; ne yapılır?

C: Pasife çekme talebi yapılır → Vergi dairesi onaylar → Yeni EK-1 tablosu ile GEKSİS güncellenir → Yeni onaylama yapılır. Beyanname düzeltmesi gerekip gerekmediğini de kontrol edin.

S: Ba-Bs bildirimlerinin kaldırılması iade sürecini nasıl etkiledi?

C: Eylül 2024’ten itibaren Ba-Bs zorunluluğu kaldırılmıştır. GEKSİS artık e-Fatura, e-Arşiv ve muhtasar beyanname verileriyle çapraz kontrol yapmaktadır. Eski dönem (Eylül 2024 öncesi) iadeleri için Ba-Bs referans olmaya devam eder.

S: Teminatlı iadede teminat ne zaman çözülür?

C: YMM Tam Tasdik Raporu veya vergi inceleme raporunun ibrazı üzerine teminat çözülür. İade yapılmadan teminat iade edilmez.

S: Kısmi mahsuben kısmi nakden talep nasıl yapılır?

C: 1A dilekçesinin hem mahsuben hem nakden bölümleri ayrı ayrı doldurulur. Her bölüm kendi kuralları çerçevesinde değerlendirilir; tamamının nakden kabul edilmesi mümkün değildir.

S: Mükellefin muaccel borcu varken nakden iade alınabilir mi?

C: Önce muaccel borçlar mahsup edilir; kalan tutar nakden iade edilir. Mükellefin muaccel

borcu görmezden gelinerek doğrudan nakden iade yapılamaz.

S: İade talebim reddedildi; hangi yollara başvurabilirim?

C: (1) VUK md.122: Vergi dairesine yazılı itiraz ve düzeltme talebi. (2) VUK md.124: Şikayet yoluyla Hazine ve Maliye Bakanlığı. (3) Ret kararının tebliğinden 30 gün içinde Vergi Mahkemesi’ne dava (2577 İYUK md.7).

S: Pişmanlıkla beyanname verildikten sonra tevkifat iadesi alınabilir mi?

C: Evet; pişmanlık beyannamesi üzerindeki tevkifat mahsup edilebilir ve iade talep edilebilir. Ancak %5 vergi indirimi (GVK Mük.121) hakkından pişmanlıkla beyan verenler yararlanabilir.

S: Envantere kayıtlı olmayan araç giderleri SM erbabınca yazılabilir mi?

C: Hayır. GVK md.68/4 uyarınca araç giderinin indirilebilmesi için araçın envantere dahil edilmesi veya kiralanması şarttır. Envanter kaydı olmaksızın yakıt/bakım gideri kabul edilmez.

S: İade başvurusu yapıldıktan 3 ayı doldu; faiz talebim nasıl olur?

C: Vergi dairesine yazılı olarak faiz dahil iade talebinde bulunun. Vergi dairesi faizi reddederse şikayet yoluna başvurun. Faiz hesaplamasında “eksiksiz başvuru” tarihi esas alınır.

S: 2021 yılı iadesi için son tarih ne zaman?

C: 31 Aralık 2026. Hem tevkifat hem geçici vergi için hak düşürücü özel süreler çoktan geçmiş olsa da VUK md.126 kapsamında düzeltme zamanaşımı 31.12.2026’ya kadar sürmektedir. 1C dilekçesiyle hata düzeltme yoluna gidilebilir.

S: YMM tam tasdik sözleşmesini 2026 yılında yaptım; 2025 iademi kapsar mı?

C: GV iadelerinde HAYIR. KDV’den farklı olarak, GV iadesi için iade alacağının ait olduğu yılda (2025) süresinde sözleşme yapılmış olması şarttır. 2026 yılında yapılan sözleşme 2025 GV iadesine uygulanamaz.

S: Beyan dışı bıraktığım gelire ait tevkifatı iade alabilir miyim?

C: Hayır. Tevkifatın iade edilebilmesi için ilgili gelirin beyannameye dahil edilmesi zorunludur. Beyan dışı bırakılan gelirin tevkifatı mahsup edilemez; pişmanlıkla ek beyanname verilmesi gerekir.

S: Ücret geliri yıllık beyana dahil değilse tevkifat iadesi mümkün mü?

C: Tek işveren ve beyan zorunluluğu yoksa (≤4.300.000 TL) tevkifat kesindir; iade yoktur. Birden fazla işveren ve beyan zorunluysa beyanname verilir; fazla ödeme varsa 1A ile iade alınır.

S: GEKSİS raporumda KS07 kırmızı; Bağ-Kur indirimi var; ne yapacağım?

C: Bu çok yaygın bir durumdur. Bağ-Kur primleri yıllık beyannamede indirim konusu yapılır ama geçici vergi beyannamelerinde genellikle gösterilmez; matrah farkı oluşur. Vergi

dairesine bunu izahat eden belge ve dilekçeyle başvurun; uzman geri bildirim alanına açıklama yazıp onaya alır.

S: Kira tevkifatı yapan kiracı muhtasar beyan etmemişse ne olur?

C: 252 Tebliğ: Tevkifatı bildirmemiş sorumlu varsa mükellef durumu bağlı bulunduğu vergi dairesine bildirir. Vergi dairesi muhtasar beyanname zorunluluğunu re’sen takip eder. Bu durum mükellefin tevkifat iade hakkını ortadan kaldırmaz; ancak sistem sorumlu kaydı göremeyeceği için ek belge gerekebilir.

S: Serbest meslek erbabı işyerinde çalışan eşine ücret ödeyebilir mi?

C: GVK md.41/2 ferdi işletme sahiplerinin (ticari kazanç) kendi eşlerine ücret ödemesini yasaklar. Ancak serbest meslek erbabı bu yasak kapsamında değildir; işyerinde fiilen çalışan eşine piyasa koşullarında ücret ödeyebilir ve gider yazabilir.

S: İade alacağımı banka borcuma mahsup ettirebilir miyim?