*Bu makale Vergi Bülteni’nin 7. Sayısında yayınlanmıştır.

1. Giriş

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un genel amacı, kamu alacaklarının etkin, hızlı ve hukuka uygun şekilde tahsil edilmesini sağlamaktır. Bu kapsamda Kanun, devletin ve diğer kamu idarelerinin alacaklarını tahsil ederken kullanacağı yöntemleri, yetkileri ve prosedürleri düzenler.

O zaman, 6183 Sayılı Kanun’un Genel Amacını şu şekilde bölümlere ayırabiliriz.

- Kapsamlı Tahsilat Mekanizması Oluşturmak: Devlete, belediyelere ve özel idarelere ait vergi, resim, harç, ceza, faiz gibi asli ve fer’i kamu alacaklarının tahsilini sağlamak. Ayrıca, kamu hizmetlerinden doğan ve özel hukuk ilişkisine dayanmayan alacaklar da bu kapsama girer.

- Cebren Tahsilatın Hukuki Çerçevesini Belirlemek: borçlunun rızası dışında yapılan tahsilat işlemleri (haciz, iflas, teminatın paraya çevrilmesi v.s) için usul ve esasları ortaya koyar. Tahsil dairelerinin yetkilerini ve borçlunun haklarını gözetir.

- Kamu Alacaklarının Önceliğini Sağlamak: kamu alacakları, özel alacaklara göre öncelikli tahsil edilir. Bu öncelik, iflas ve konkordato gibi durumlarda da korunur. (İcra ve İflas Kanunun 207.maddesinde, her sıranın alacaklıları aralarında eşit hakka sahiptirler. Bir sıra evvelki alacaklılar alacaklarını almadıkları takdirde sonraki sırada gelenler bir şey alamazlar. Buna göre 2004 sayılı Kanunun 206.maddesine göre (6183/21.maddesinin son fıkrası) 3.sırada yer alan alacaklar arasında önceliğe sahip bir alacağın bulunmaması halinde amme alacağı ile bu sırada yer alan alacaklar birlikte işleme tâbi tutularak garameten taksim yoluyla paylarını alacaklardır. Amme alacakları, borçlunun iflası, mirasın reddi ve terekenin resmi tasfiyesi hallerinde 3.sırada imtiyazlı alacaklar arasında işleme tâbi tutulacaktır.)

- Takip Sürecini Hızlandırmak ve Belgelendirmek: ödeme emri gibi cebren takibin başlangıcı aşaması, haciz varakası aynı zamanda haczin dayanağı, haciz tutanağı ve haciz bildirisi gibi belgelerle süreci resmileştirip, hızlandırarak borçlunun malvarlığına erişim için doğrudan ve etkili yollar sunar.

Bir kamu alacağının ödeme emri düzenlenmek suretiyle cebri tahsil sürecinin başlatılabilmesi için öncelikle kamu alacağının kesinleşmiş olması gerekir. Ödeme emri öncesinde tesis edilen idari işlemin yargı yerlerinde dava konusu edilmiş olması halinde kesinleşmeden bahsedilemez. Kesinleşmemiş kamu alacağının tahsili için ödeme emri düzenlenerek cebren takip yollarına başvurulması da yasal değildir.

Cebren takip ve tahsil şekillerinin kullanılabilmesi için;

- Tahakkuk etmiş amme alacağının bulunması,

- Ödeme vadesinin geçmiş olması,

- Dava konusu yapılan amme alacağının karara bağlanması gerekir.

Bu kapsamda 6183 Sayılı Kanun kapsamında cebren tahsil şekillerini şu şekilde tasnifleyebiliriz.

- Teminatın paraya çevrilmesi.

- Kefilin takibi.

- Borca yetecek malların haczedilerek paraya çevrilmesi.

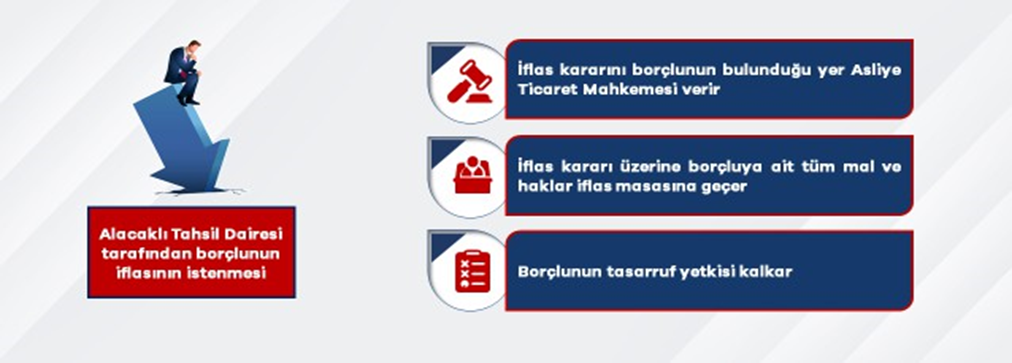

- Borçlunun iflasının istenmesi.

Teminatın Paraya Çevrilmesi; 6183 sayılı Kanunun 56’ncı maddesi, teminata bağlanmış olan alacağın takip usulünü düzenlemektedir. Bu madde hükmüne göre, karşılığında teminat gösterilmiş amme alacağının vadesinde ödenmemesi hâlinde borcun 15 gün içinde ödenmesi, aksi hâlde teminatın paraya çevrileceği veya diğer şekillerle cebren tahsile devam olunacağı hususlarının borçluya bir yazıyla bildirilmesi gerekir. Teminatlı alacaklar için bu madde hükmüne göre işlem yapılacağından ayrıca ödeme emri tebliğ edilmeyecektir.

Borçlu tarafından, amme alacağının 15 gün içinde ödenmemesi hâlinde, borca karşılık alınmış olan teminat, 6183 sayılı Kanun hükümlerine göre paraya çevrilerek amme alacağı tahsil edilecektir.

Kefilin Takibi;

Bu takibe, 6183 sayılı Kanunun 56. maddesine dayanılarak hazırlanan bir yazının kefile, alma haberli tebliği ile başlanacak, yazı ile verilen 15 gün içinde ödeme yapılmaması hâlinde, Kanunun 62. ve devam eden maddelerine göre işlem yapılacaktır.

Borca Yetecek Malların Haczedilerek Paraya Çevrilmesi;

Haciz işleminin uygulanabilmesi için, vadesinde ödenmeyen kamu alacağının ödenmesi için borçluya ödeme emri tebliğ edilmesi ve tebliğ edilen ödeme emrine karşı dava açılmaması veya dava açılmışsa, mahkemece davanın reddine karar verilmesi ve bunun sonucunda ödeme emrinin kesinleşmiş olması gerekmektedir. Kesinleşen ödeme emri üzerine, borçlunun mallarına gidilerek haciz uygulanabilir.

Borçlunun İflasının İstenmesi;

Alacaklı tahsil daireleri iflas yoluyla takip taleplerini yetkili birimleri aracılığıyla dava açarak yaparlar. Amme borçlusunun iflasının açılmasına karar verilmesi hâlinde, iflasın açıldığı andan itibaren tahsil dairelerince takip ve tahsilât yapılması mümkün olmamaktadır.

Özellikle teminatlı alacaklarda, borçluya ayrıca ödeme emri gönderilmeden doğrudan tahsilata geçilebilmesi; haciz ve iflas gibi işlemlerde ise yargı sürecinin tamamlanması gerekliliği, cebren tahsilin hem hukuki güvencelere dayalı hem de etkin bir tahsilat aracı olduğunu gösterir. Bu süreç, kamu maliyesinin sürdürülebilirliği ve kamu hizmetlerinin finansmanı açısından hayati öneme sahiptir.

2. Ekonomik Krizler, İflas ve Konkordato Süreçlerinin Artışının Cebren Tahsilata Etkisi Ne Olabilir?

Ekonomik krizler, iflas ve konkordato süreçlerinin artışı, 6183 sayılı Kanun kapsamında cebren tahsilat mekanizmalarını doğrudan etkileyen önemli gelişmelerdir. Bu etkileri birkaç başlık altında özetleyebiliriz:

2.1. Tahsilatın Zorlaşması

- Kriz dönemlerinde vergi borçlularının ödeme gücü azalır; bu da kamu alacaklarının tahsili geciktirir.

- Teminatlı alacaklarda paraya çevirme süreci uzayabilir çünkü teminatın değeri düşebilir. Satış süreci de uzayacaktır.

2.2. İflas ve Konkordato Başvurularının Artışı

- Borçlular, iflas ya da konkordato ilan ederek cebren tahsil sürecini durdurabilir.

- Konkordato sürecinde borçluya tanınan koruma, tahsil dairelerinin doğrudan işlem yapmasını engeller.

2.3. Yasal Süreçlerin Uzaması

- Mahkemelerin iflas ve konkordato dosyalarıyla yoğunlaşması, ödeme emirlerinin kesinleşmesini geciktirebilir. Bu da haciz ve diğer cebri tahsilat işlemlerinin başlamasını erteleyebilir.

2.4. Kamu Alacaklarının Önceliğinin Azalması

- Konkordato sürecinde alacaklılar, alacaklarını yapılandırmış olacak ve uzun vadede alacaklar tahsil edebilir duruma gelecektir. Bu durum, kamu alacaklarının önceliğini ve etkinliğini azaltabilir.

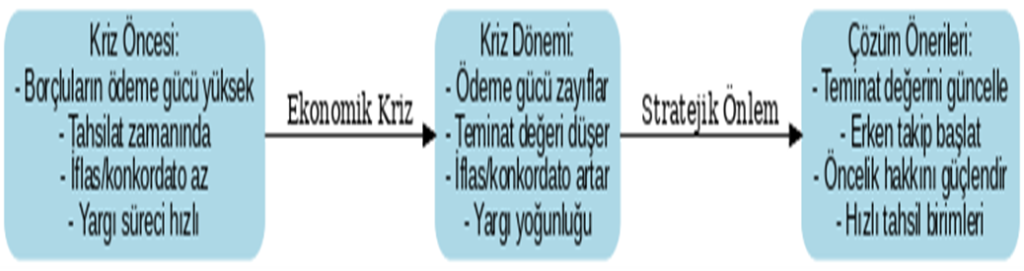

6183 sayılı Kanun kapsamında yürütülen cebren tahsil işlemleri, ekonomik dalgalanmalara son derece duyarlıdır. Kriz dönemlerinde borçluların mali yapısındaki zayıflamalar, tahsilat süreçlerini hem hukuki hem de uygulama boyutunda olumsuz etkiler. Bu durumu, kriz öncesi ve sonrası duruma göre değerlendirmek ve çözüm önerilerini bu sürece göre değerlendirmek daha doğru olacaktır.

| KRİZ ÖNCESİ | KRİZ DÖNEMİ | ÇÖZÜM ÖNERİLERİ | |

| TAHSİLAT KOLAYLIĞI | Borçluların ödeme gücü daha yüksek, alacaklar vadesinde tahsil edilebilir. | Gelir kaynakları daralır, ödeme kapasitesi zayıflar, teminatların değeri düşer. | Teminat değerlerini periyodik güncellemek, riskli borçlulara erken takip başlatmak kamu alacağını güvenceye alabilir. |

| İFLAS VE KONKORDATO | İflas ve konkordato başvuruları düşük düzeyde seyredebilir. | Başvurular artar, konkordato koruması nedeniyle cebren tahsilat yavaşlar. | Erken uyarı sistemi kurarak konkordato dosyalarında kamu alacağı önceliği göz önüne alınmalıdır. |

| YARGI SÜRELERİ | Ödeme emri hızlı kesinleşir, haciz işlemleri zamanında başlar. Mükellefi takip kolaylaşır. | Dosya yoğunluğu artar, kesinleşme ve haciz gecikir. | Yargı süreçlerini hızlandırmak için özel icra mahkemeleri tahsilat birimleri oluşturmak. |

| ALACAK ÖNCELİĞİ | Kamu alacakları öncelikli tahsil edilir, ödeme planları kısa vadelidir. | Yapılandırmalar ödeme süresini uzatır, kamu alacağı öncelik sırası zayıflar. | Öncelik hakkını yasal olarak güçlendirmek, kısa vadeli ödeme şartlarını korumak. |

Ekonomik krizler ile iflas ve konkordato süreçlerindeki artış, 6183 sayılı Kanun kapsamında yürütülen cebren tahsilat mekanizmalarını hem hukuki hem de sahada uygulanması açısından önemli ölçüde etkilemektedir. Kriz dönemlerinde borçluların ödeme gücünün azalması, teminat değerlerindeki düşüş ve yargı mercilerindeki iş yükü artışı, kamu alacaklarının tahsil süresini uzatmakta ve tahsilat etkinliğini zayıflatmaktadır. Konkordato sürecinde borçluya tanınan yasal koruma ise kamu idaresinin doğrudan işlem yapmasını engelleyerek, alacakların tahsil edilebilir olması ihtimalini de zayıflatabilmektedir.

Bu nedenle, kriz öncesi ve kriz dönemi şartlarının karşılaştırmalı olarak analiz edilmesi, tahsilat stratejilerinin buna göre şekillendirilmesi büyük önem taşır. Teminat değerlerinin periyodik güncellenmesi, riskli borçlulara yönelik erken takip mekanizmalarının devreye alınması, konkordato ve iflas süreçlerinde kamu alacağı önceliğinin korunması, yargı süreçlerinin hızlandırılması ve özel tahsilat birimlerinin oluşturulması; kriz dönemlerinde kamu gelirlerini güvence altına alacak başlıca önlemler olarak öne çıkmaktadır.

Sonuç olarak, cebren tahsil mekanizmalarının ekonomik dalgalanmalara karşı dirençli hale getirilmesi; sadece kamu alacaklarının korunması açısından değil, aynı zamanda kamu hizmetlerinin sürdürülebilirliği ve mali disiplinin sağlanması açısından da stratejik bir gerekliliktir.

3. İflas Sürecinin Cebren Tahsilata Etkisi

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’a göre iflas doğrudan tanımlanmaz; ancak iflasla bağlantılı olarak “tahsil edilemeyeceği anlaşılan amme alacağı” kavramı ile açıklanabilir. Bu kavram, iflas süreciyle ilgili önemli bir hukuki durumu ifade eder.

Tahsil edilemeyeceği anlaşılan amme alacağı, şu durumlarda ortaya çıkar:

- Amme borçlusunun haczedilen mal varlığına biçilen değerlerin amme alacağını karşılayamayacağının anlaşılması.

- Hakkında iflas kararı verilen amme borçlusundan aranılan amme alacağının iflas masasından tahsil edilemeyeceğinin anlaşılması.

Bu durumda, tahsil daireleri tarafından yürütülen takip işlemlerinin herhangi bir aşamasında, borcun tahsil edilemeyeceği ortaya çıkarsa bu alacak “tahsil edilemeyeceği anlaşılan” olarak kabul edilir.

3.1. Borçlunun iflası

Mirasın reddi ve terekenin resmi tasfiyeye tâbi tutulması hallerinde paylaştırmaya geçmeden önce iflas masası alacakları (iflas masrafları ve iflas idaresinin borçları) ayrılır. Daha sonra paylaştırmaya geçince borçlunun mallarının satış tutarları alacaklılar arasında İcra ve İflas Kanunun 206.maddesinde belirtilen sıra dikkate alınarak şu şekilde dağıtılır.

Rehinli Alacaklar; Taşınır ve taşınmaz rehinine bağlanmış alacaklar ile teminat gösterilmiş alacakları ödemesi yapılır.

Rehinli Alacaklar:

- Taşınır ve taşınmaz rehinine bağlanmış alacaklar öncelikle ödenir.

- Rehin teminatı bulunan bankalar, finans kuruluşları ve ipotek alacaklıları bu gruba girer.

Rehinli Alacaklardan Sonra Gelen Alacaklar; Gümrük Vergisi (ithalde alınan ÖTV, İthalde alınan KDV, eş etkili vergiler, fonlar v.b.) Motorlu Taşıtlar Vergisi, Emlâk Vergisi ve buna bağlı Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı, Veraset ve İntikal Vergisi ile zam ve cezaları gibi malın aynına bağlı vergiler ödenir.

İmtiyazlı Alacaklar:

Birinci Sıra;

- İşçilerin, ihbar ve kıdem tazminatları dâhil tüm alacakları,

- İşverenlerin, işçiler için yardım sandıklarına olan borçları,

- Aile hukukundan doğan her türlü nafaka alacakları,

İkinci Sıra:

Velayet ve vesayet nedeniyle doğmuş olan tüm alacaklar,

Üçüncü Sıra:

Özel kanunlarda imtiyazlı olduğu belirtilen alacaklar (kamu alacakları)

İmtiyazlı Olmayan Alacaklar: Herhangi bir imtiyaz tanınmamış diğer tüm alacaklar.

İcra ve İflas Kanunun 207.maddesinde, her sıranın alacaklıları aralarında eşit hakka sahiptirler. Bir sıra evvelki alacaklılar alacaklarını almadıkları takdirde sonraki sırada gelenler bir şey alamazlar. Buna göre 2004 sayılı Kanunun 206.maddesine göre (6183/21.maddesinin son fıkrası) 3.sırada yer alan alacaklar arasında önceliğe sahip bir alacağın bulunmaması halinde amme alacağı ile bu sırada yer alan alacaklar birlikte işleme tâbi tutularak garameten taksim yoluyla paylarını alacaklardır. Amme alacakları, borçlunun iflası, mirasın reddi ve terekenin resmi tasfiyesi hallerinde 3.sırada imtiyazlı alacaklar arasında işleme tâbi tutulacaktır.

3.2. Borçlunun iflası hâlinde,

- Gecikme zammı durur.

- Amme idaresince takip ve tahsilât yapılamaz.

- Hileli iflas hâlinde tahsil zamanaşımı durmaktadır.

- İflas açıldığı zamanda müflisin haczi kabil bütün malları hangi yerde bulunursa bulunsun iflas masasında ele alınır.

- İflasın kapanmasına kadar müflisin tasarrufuna geçen mallar şirketin tasarrufundan alınarak masaya aktarılır.

- Borçlunun iflas açıldıktan sonra masaya ait mallar üzerinde her türlü tasarrufu alacaklılara karşı hükümsüzdür.

Masanın kanunî mümessili (temsilcisi) iflas idaresi olduğundan temsile yetkili tek organdır. Bu nedenle Ticaret Mahkemesinin iflas kararı verdiği tarihten iflas muamelelerinin sona erdiği tarihe kadar vergilemeye ilişkin ödev ve sorumluluklar iflas idaresi tarafından yerine getirilir.

İflas hâlindeki şirketler için tasfiye hükümleri uygulanır. Bu nedenle tasfiyeden önceki dönemler için şirketin kanunî temsilcilerinin temsil ve sorumluluğu devam eder.

Kamu İdaresi alacaklı sıfatıyla tahsil edilemeyen kamu alacakları için iflas yoluyla takip başlatabilir. Bu durumda, kamu alacağı özel alacaklar gibi borçlunun malvarlığından tahsil edilmeye çalışılır. İflas takibi, borçlunun ticari faaliyetlerini sürdüremeyecek durumda olduğunun tespitiyle başlar. İflas süreci, İflas Müdürlüğü, İflas Komiseri ve İflas İdaresi gibi organlar tarafından yürütülür. Kamu idaresi, bu organlarla koordineli çalışarak alacaklarını iflas masasına bildirir ve tahsil sürecini takip eder. İflas kararı, Asliye Ticaret Mahkemesi tarafından verilir; kamu idaresi bu mahkemeye başvurarak iflas talebinde bulunabilir. İcra dairesi ise iflas takibinin yürütülmesinde teknik işlemleri gerçekleştirir. Özetle Kamu idaresi, iflas sürecinde hem alacaklı hem de düzenleyici bir aktör olarak yer alır. Alacaklarını korumak için iflas takibi başlatabilir, iflasın ertelenmesi durumunda şirket yöneticilerinin yetkilerini sınırlayabilir ve iflas organlarıyla iş birliği içinde süreci yönetir.

4. Konkordato Sürecinin Cebren Tahsilata Etkisi

4.1. Konkordato nedir?

Konkordato, borçlarını ödemekte zorlanan ancak dürüstlük ilkesine bağlı borçluların, alacaklılarıyla mahkeme denetiminde anlaşarak borçlarını belirli bir oranda veya vadede yeniden yapılandırmalarına olanak tanıyan hukuki bir süreçtir. Bu mekanizma, borçlunun iflastan korunmasını ve ticari faaliyetlerini sürdürebilmesini amaçlarken, alacaklıların da alacaklarını belirli bir plan çerçevesinde tahsil etmelerini sağlar.

Konkordato süreci, İcra ve İflas Kanunu kapsamında düzenlenmiştir ve üç temel türü bulunmaktadır:

- Adi Konkordato: İflas etmemiş borçluların başvurduğu en yaygın konkordato türüdür.

- İflas Sonrası Konkordato: İflas etmiş borçluların, iflasın kaldırılması amacıyla talep ettiğİ konkordatodur.

- Mal Varlığının Terkiyle Konkordato: Borçlunun tüm mal varlığını alacaklılara devrederek borçlarını kapatmayı hedeflediği konkordato türüdür.

- Bu süreç, hem borçlunun yeniden yapılandırma yoluyla toparlanmasını hem de alacaklıların haklarının korunmasını sağlayan dengeleyici bir çözüm yoludur.

4.2. Konkordato İlan Eden Borçluya Karşı Cebren Tahsilatın Durdurulması

Konkordato ilan eden borçluya karşı cebren tahsilatın durdurulması amme alacakları açısından da mümkündür. Bu durum, İcra ve İflas Kanunu’nun 294. maddesi uyarınca düzenlenmiş olup, kamu alacaklarını da kapsar.

İİK Madde 2G4 – Kesin Mühletin Alacaklılar Bakımından Sonuçları (Değişik madde: 28.02.2018 – 7101 S.K./Madde 22)

- Konkordato mühleti içinde, borçlu aleyhine 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında yapılan takipler de dahil olmak üzere hiçbir takip yapılamaz.

- Daha önce başlamış olan takipler durur.

- İhtiyati haciz ve tedbir kararları uygulanmaz.

- Takip işlemiyle kesilebilen zamanaşımı ve hak düşürücü süreler işlemez.

- Rehinle temin edilmemiş alacaklara faiz işletilmez (tasdik edilen konkordato projesi aksini öngörmedikçe).

- Takas işlemleri, İİK’nın 200 ve 201. maddelerine tabidir.

- Hacizli mallar hakkında, niteliğine uygun düştüğü ölçüde İİK m.186 hükmü uygulanır.

- Konkordato mühletinden önce yapılan, ancak mühlet sonrası doğan alacak devirleri hükümsüzdür.

- Konusu para olmayan alacaklar, eşdeğer para alacağına çevrilerek komisere bildirilir.

Konkordato sürecinin vergi dairesi açısından uygulaması, hem 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hem de 2004 sayılı İcra ve İflas Kanunu hükümleriyle şekillenir. Bu iki kanun arasında dikkatli bir denge kurulmuştur ve uygulamada bazı önemli sonuçlar doğurur.

4.3. Vergi Dairesi Açısından Konkordato Sürecinin Uygulanması

Takiplerin Durdurulması (İİK m.283);

- Konkordato mühleti süresince, vergi dairesi dahil hiçbir kamu kurumu borçluya karşı cebir yoluyla tahsilat yapamaz.

- Haciz, satış, tahsil gibi işlemler durur; yeni takip başlatılamaz.

- Zamanaşımı ve hak düşürücü süreler işlemez; ihtiyati haciz kararları uygulanmaz.

Tasdik Edilen Konkordatonun Bağlayıcılığı (6183 m.101);

- Konkordato tasdik edilmiş olsa bile, amme alacakları açısından bağlayıcı değildir.

- Yani vergi dairesi, konkordato projesine uymak zorunda değildir; alacağını 6183 sayılı Kanun hükümlerine göre tahsil etme hakkını saklı tutar.

- Bu durum, devlet alacaklarının ayrıcalıklı statüsünü korur.

Fiili Durum: Mühlet Süresince Tahsilat Yapılamaz;

- Tasdik edilen konkordato amme alacakları için mecburi olmasa da mühlet süresi boyunca fiilen tahsilat yapılamaz.

- Vergi dairesi bu süre zarfında borçluya karşı işlem yapamaz, ancak konkordato sürecini izleyerek borçlunun ödeme performansını değerlendirir.

Tasdik Sonrası Süreç;

- Mühlet sona erdiğinde veya konkordato reddedildiğinde, vergi dairesi takip işlemlerine kaldığı yerden devam edebilir.

- Eğer konkordato tasdik edilmişse ve borçlu ödeme planına uyuyorsa, vergi dairesi bu süreci izleyerek alacağını tahsil etmeyi tercih edebilir, ancak bu bir zorunluluk değildir.

Vergi dairesi, konkordato sürecinde hukuken konkordato projesine uymak zorunda değildir. Ancak mühlet süresi boyunca cebren tahsilat yapamaz, bu da konkordato sürecine fiilen uyum sağladığı anlamına gelir. Süreç sonunda borçlunun ödeme performansına göre yeniden değerlendirme yapılır.

4. 4. Konkordato Sürecinde Vergi Dairesinin Hakları

Teminat Alma Hakkı:

- Vergi dairesi, konkordato sürecinden önce tahakkuk etmiş amme alacakları için teminat talep etme hakkına sahiptir.

- Ancak konkordato mühleti başladıktan sonra, borçluya karşı yeni teminat talebi fiilen uygulanamaz, çünkü takip işlemleri durdurulmuştur.

İhtiyati Haciz Kararı:

- Geçici mühlet verilmeden önce vergi dairesi ihtiyati haciz kararı alabilir.

- Ancak geçici veya kesin mühlet süresince ihtiyati haciz kararları uygulanamaz. Mahkemeler bu dönemde borçlunun mal varlığını koruma altına alır

- Yani karar alınabilir olsa da konkordato süresince fiilen icra edilemez.

Tecil (Erteleme) Hakkı:

- Vergi dairesi, borçlunun talebi üzerine 6183 sayılı Kanun’un 48. maddesi kapsamında borçları tecil edebilir.

- Konkordato sürecinde bu hak, borçlunun ödeme planına göre yeniden yapılandırma amacıyla kullanılabilir.

- Tecil, konkordato dışında bir idari işlem olup, vergi dairesinin takdir yetkisiyle uygulanır.

İcra ve İflas Kanununun 308/f maddesi ile düzenleme altın alınan konkordatonun tamamen feshinde; her alacaklı, kötü niyetle sakatlanmış konkordatonun feshini tasdik kararını vermiş olan mahkemeden isteyebileceği, konkordatonun tamamen feshi kararı kesinleştiğinde durum 288 inci madde uyarınca ilân edilip ilgili yerlere bildirileceği ve 308 inci madde hükmü kapsamında borçlunun iflasına resen karar verilebileceği düzenleme altına alınmıştır.

Vergi dairesi, konkordato başvurusunun kötü niyetli olduğunu düşünüyorsa, ticaret mahkemesine itiraz edebilir. Konkordato projesinin gerçekçi olmadığını, borçlunun ödeme niyeti taşımadığını veya mal kaçırma amacı güttüğünü belgeleyerek mühlet verilmesine karşı çıkabilir. Geçici mühlet kararı verilmeden önce, vergi dairesi ihtiyati haciz kararı alarak borçlunun malvarlığına tedbir koyabilir. Bu, borçlunun konkordato sürecini kötüye kullanarak mal kaçırmasını önlemeye yöneliktir. Vergi dairesi, konkordato dışında 6183 sayılı Kanun’un 48. maddesi kapsamında tecil ve taksitlendirme seçenekleri sunabilir. Bu, konkordato başvurusunun gereksiz veya kötü niyetli olduğunu düşündüğü durumlarda borçluyu alternatif çözümlere yönlendirme imkânı sağlar. Vergi dairesi, konkordato projesini detaylı şekilde inceleyerek alacakların gerçek durumu, ödeme planının uygulanabilirliği ve borçlunun mali yapısı hakkında görüş bildirir. Bu görüş, mahkeme tarafından dikkate alınarak konkordatonun reddine yol açabilir. Sonuçta Vergi Dairesi, konkordato sürecinde kötü niyetli başvurulara karşı hem hukuki itiraz mekanizmaları hem de idari tedbirler yoluyla kendini koruyabilir. Mühlet öncesi haciz, proje denetimi, tasdik sonrası takip hakkı gibi araçlar, kamu alacaklarının korunmasında kritik rol oynar.

5. Sonuç Ve Değerlendirme

İflas ve konkordato süreçleri, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında yürütülen cebren tahsil işlemlerini doğrudan etkilemektedir. Vergi dairesi açısından bu süreçlerin etkisi hem hukuki hem de uygulama düzeyinde belirgindir.

Ekonomik kriz dönemlerinde iflas ve konkordato başvurularındaki artış, borçluların ödeme gücünü zayıflatmakta, teminatların değerini düşürmekte ve tahsil sürelerini uzatmaktadır. Bu durum, kamu gelirlerinin zamanında ve tam olarak tahsil edilmesini güçleştirmektedir.

Vergi daireleri, konkordato mühleti süresince 6183 sayılı Kanun’a dayalı hiçbir cebri tahsil işlemine başlayamamakta, mevcut takipler de durmaktadır. Bu durum fiilen alacak tahsilini ertelemekte; mühlet bitiminde veya konkordato reddinde tahsil sürecine kaldığı yerden devam edilebilmektedir. İflas sürecinde ise kamu alacakları, İcra ve İflas Kanunu’nda öngörülen sıra cetveline göre öncelikli olarak üçüncü sırada yer almakta, ancak rehinli alacaklar ve diğer imtiyazlı alacaklardan sonra tahsil edilmektedir.

Bu çerçevede vergi dairelerinin, kamu alacaklarını korumak ve tahsilat etkinliğini artırmak için şu stratejileri benimsemesi önemlidir:

- Erken Uyarı ve Risk Analizi: Borçlunun mali durumundaki bozulmayı önceden tespit ederek erken takip başlatmak.

- Teminat Değerlerinin Güncellenmesi: Kriz dönemlerinde teminatların piyasa değerini düzenli olarak kontrol etmek ve eksiklik durumunda ek teminat istemek.

- Mühlet Öncesi Haciz ve Tedbir: Konkordato veya iflas başvurusu yapılmadan önce ihtiyati haciz gibi tedbirleri devreye almak.

- Yargı Süreçlerinin Hızlandırılması: Vergi dairesi alacaklarının tahsilini hızlandırmak için özel tahsilat birimleri oluşturulması yönünde mevzuat önerilerinde bulunmak.

- Kötü Niyetli Başvurulara İtiraz: Konkordato sürecinin kötüye kullanılması ihtimaline karşı mahkemeye aktif şekilde itiraz etmek ve delil sunmak.

Vergi dairesinin iflas ve konkordato süreçlerinde stratejik bir aktör olarak konumlanması, kamu alacaklarının tahsilinde sürekliliği ve kamu hizmetlerinin aksamadan yürütülmesini sağlar. Bu süreçte hukuki hakların zamanında kullanılması, etkin takip ve erken müdahale yöntemleriyle desteklendiğinde, cebri tahsilatın hukuki ve ekonomik dalgalanmalardan korunması mümkün hale gelir.

Cüneyt Sağlık

Gelir Uzmanı

Kaynakça

Türkiye Cumhuriyeti. (1953, 28 Temmuz). 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun (Sayı:8469). Resmî Gazete.

Hazine ve Maliye Bakanlığı. (t.y.). Tahsilat Genel Tebliği (Seri: A Sıra No: 1). Gelir İdaresi Başkanlığı.

Şengül, A. İ. . Konkordato süreci ve hukuki etkileri: Borç yapılandırmasından iflasa. Av. İrfan Şengül Hukuk Bürosu. Erişim Adresi: https://www.avirfansengul.com/konkordato-sureci-ve-hukuki-etkileri-borc-yapilandirmasindan-iflasa/

Özderin Avukatlık Bürosu. Borçlunun konkordato ilan etmesi halinde alacaklı tarafların dikkat etmesi gerekenler. Erişim Adresi: https://ozderin.av.tr/news-and-events/borclunun-konkordato-ilan-etmesi-halinde-alacakli-taraflarin-dikkat-etmesi-gerekenler-1754392356

Özgün Hukuk Bürosu. İflas dışı konkordatoda kesin mühletin alacaklılar ve borçlular bakımından sonuçları ile konkordatonun müşterek borçlu ve kefillere, rehinli mallar ile finansal kiralama sözleşmesine konu mallara etkileri. Erişim Adresi: https://www.ozgunlaw.com/makaleler/iflas-disi-konkordatoda-kesin-muhletin-alacaklilar-ve-borclular-bakimindan-sonuclari-ile-konkordatonun-musterek-borclu-ve-kefillere-rehinli-mallar-ile-finansal-kiralama-sozlesmesine-konu-mallara-etkileri-418

İncekaş, S. İcra ve İflas Kanunu madde 294. Erişim Adresi: https://av-saimincekas.com/kanunlar/iik/icra-ve-iflas-kanunu-madde-294/#gsc.tab=0

Çakmakçı, A. (2018, 17 Ekim). Konkordato süreçleri, ilkeleri ve vergisel sonuçları – 1. Alomaliye. Erişim Adresi: https://www.alomaliye.com/2018/10/17/konkordato-vergi/

Erdemir C Özmen Avukatlık Ortaklığı. (2019). Konkordato isteyen şirketlere karşı ihtiyati haciz işlemleri gerçekleştirilebilir mi? Erişim Adresi: https://www.erdemirozmen.com/hukukta-gundem/makaleler/konkordato-isteyen-sirketlere-karsi-ihtiyati-haciz-islemleri-gerceklestirilebilir-mi

Konsul Hukuk. Konkordato ilan eden firmalara karşı ihtiyati haciz kararı alınabilir. Erişim Adresi: https://www.konsulhukuk.com/konkordato-ilan-eden-firmalara-karsi-ihtiyati-haciz-karari-alinabilir

Zafer, M. Konkordatoda iyi niyet. Hukuki Haber. Erişim Adresi: https://www.hukukihaber.net/konkordatoda-iyi-niyet-mustafa-zafer

Bu sayfada yer alan bilgiler sadece bilgilendirme amaçlıdır. VergiMevzuat.com profesyonel bir tavsiye veya hizmet verme amacı taşımamaktadır. Karar vermeden ve işlem yapmadan önce bir profesyonele danışınız. VergiMevzuat.com sitesinde yer alan bilgilerin üçüncü kişiler tarafından kullanılması sonucu oluşacak zarar, ziyan ve durumdan sorumluluğumuz bulunmamaktadır. Sorumluluk Beyanı için tıklayın.